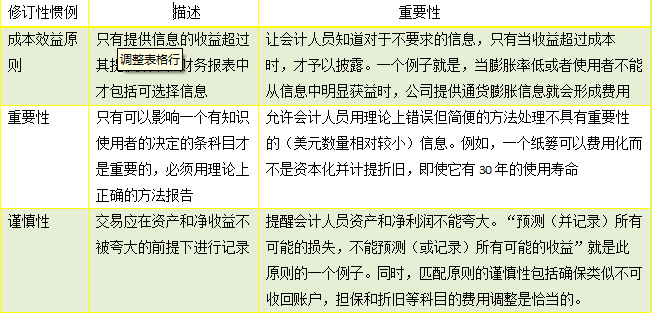

在有些实例中,由于修订性惯例(或条例)的存在,公司并不严格的遵守会计准则。修订性惯例是起源于会计实务的惯例,改变了严格遵守会计原则精确应用的结果。三个修订性惯例为成本效益原则,实质性和稳健性。

成本效益原则 成本效益原则包括判断财务报表中可选信息的收益是否超过了提供信息的成本。使用者常常认为信息是零成本,因为他们不用发生任何提供信息的成本,而提供者意识到提供信息是昂贵的。使用信息的收益应超过它的提供成本。收益的衡量是不精确的,使得这项修订性惯例在实务中的应用很困难。

重要性 重要性允许会计人员用理论上错误但简便的方法处理非重要科目。会计人员在判断科目的重要性时要回答的一个基本问题是,如果信息用理论上正确的方法披露,有认知能力的使用者的决定是否会不同。如果使用者决策不发生改变,该科目是并非重要的,可用理论上错误但操作简便的的方法来报告。例如,因为价值较小的科目如计算器通常不会影响报表使用者投资公司的决定,它们是不重要的,在购买时可按照成本费用处理。然而,价值较大的科目如大型计算机通常会影响投资者的决策,它们是重要的,应记为资产并在以后年度计提折旧。对于重要科目,会计人员应该用理论上正确的方法记录,而对于不具有重要性的科目,可用理论上不正确但简单的方法记录,因为这样更方便且成本低。例如,他们可以把一个纸篓记入借方费用帐户,而不是资产帐户,即使该纸篓有30年的使用寿命。这样价值小的科目不值得在其使用期限内计提折旧费用。

财务会计准则委员会将重要性定义为“根据周围环境,可以改变或影响一个理智的人依据该信息的判断的疏忽或会计信息误述的金额大小。” 1该定义中科目的金额大小认为条科目的重要性也许可以根据它的相对规模来评估。10,000美元的成本费用,对于收入只有30,000美元的公司是重要的,而对于收入为3000万美元的公司也许不是重要的。

重要性包含的不只对于金额大小,科目的性质经常决定了其重要性。例如,知道一个公司支付赃款和非法的政治出资是很重要的,即使这样的科目的美元总量相对较小。

谨慎性 谨慎性意味着要十分谨慎以确保没有夸大资产和净利润。夸大会误导公司的潜在投资者和向公司贷款的债权人。依照成本与市场价值孰低原则对存货进行计量时(见第7章),我们就会用到谨慎性原则。会计人员必须认识到谨慎性与会计错误之间存在着较好的分界线。

圖表 5.4总结了修订性惯例和他们的重要性。

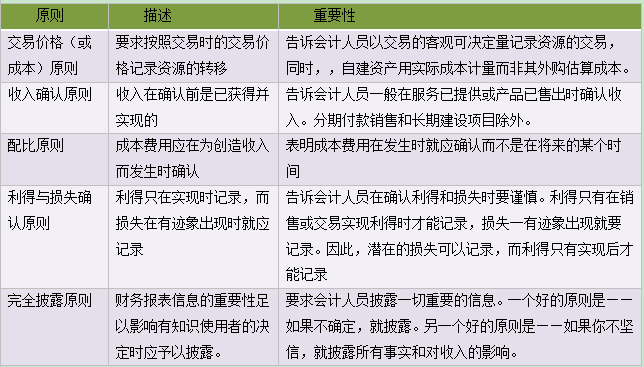

本章的下一部分讨论了财务会计准则委员会(FASB)的基本框架项目。FASB设计基本框架项的目的是为了解决解决会计理论基础的不同意见。我们只介绍该项目中与本文有关的部分。

- 4039 reads