资产负债表中股东权益部分包含两个主要因素:实收资本和留存收益。实收资本是股东权益的一部分,是所有者投资现金或其他资产的正常结果。实收资本也可以在股票交易过程中为公司提供服务或第十三章讨论的某些其他交易获得。如前所述,留存收益是股东权益的一部分,通过累积净收益获得,通过分红和净亏损减少。净收益增加留存收益账户余额,净亏损减少该余额。此外,向股东宣派股息减少留存收益。由于留存收益是股东权益账户,代表由公司保留的累积净收益,因此留存收益通常有贷方余额。我们将在第十三章中更为详细的讨论留存收益。

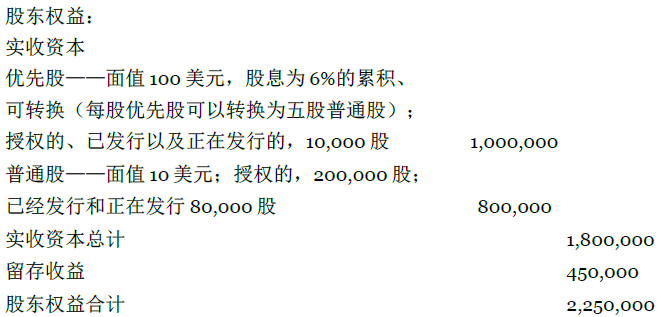

下图显示了正确的优先股和普通股的财务报告。假设某公司授权发行10,000股面值为100美元、股息为6%的累积可转换优先股(每股优先股可以转换为五股普通股),所有这些股票都已发行和正在发行;该公司还授权发行200,000股面值为10美元的普通股,其中的80,000股已经发行或正在发行。资产负债表中股东权益部分(假设留存收益为450,000美元)如下:

需要注意的是,在资产负债表中优先股列于普通股之前,因为优先股股票对股息、资产或两者有优先权。公司在对优先股的描述中以插入注释或脚注的方式披露优先股向普通股转换的转换率。

会计视角:商业洞察

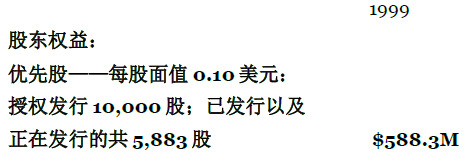

WHX公司在其1999年的年度报告中的资产负债表的股东权益部分报告的优先股如下:

- 6470 reads