银行对账单是一张公司(存款人)用来调解或解释银行对账单的现金余额与公司账上现金余额之间差异的表格。公司编制银行对账单来确定实际现金余额和编制分录来校正分类账的现金余额。

会计视角:商业洞察力

在内部控制系统中,职务分离是阻止欺诈行为的一个重要手段。在现金支出循环和银行对账之间可以有效地进行职责分离。为了阻止员工内的相互串通,负责调整银 行账户的人不应当被牵涉到现金支出循环中。同样地,银行应该每月直接邮寄报告给负责调整银行账户的人。直接寄送对账单限制了有机会篡改对账单的雇员的数 量。

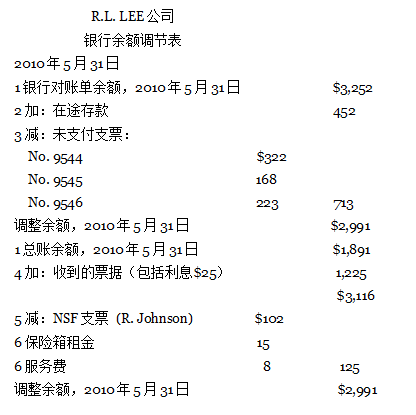

见圖表 8.11;银行对账单有两个主要部分:上半部分以银行对账单的余额开始,下半部分以公司账上的余额开始。在公司对银行和公司的余额做出了调整之后,调整后的余额应当是相同的。编制银行对账单的步骤如下:

存款。比较银行对账单上的存款与公司账上的存款。为做这一比较,经存款人同意,在银行对账单和公司账册上进行核查标记。然后确定在途存款。典型的在途存款是指某一时期存款人已经把现金收入记录在存款人账册,但银行在随后的一个时期记录在存款人名下。最普遍的在途存款是每月最后一个工作日存入的现金收入。通常,在途存款仅发生在接近银行对账单发布一段时间期末的时候。例如,在5月30日存入银行晚间存储处的存款,公司将在5月31日登记记录,而银行将在6月1日登记记录。因此,存款不会出现在银行5月31日的银行结账单中。同样,核对银行上月的余额调节表发现,也是和银行对账单不相对应的。在一个月中的任何存款都可以立即查到,仅是不能在银行对账单中表现出来(除非它包括一项在一段时间期末发生的存款)。

已付支票。如果付讫支票连同银行对账单被退回,应该对照对账单对比支票以确定两者的金额。然后把支票按数值的顺序排列。下一步,确定哪张支票是未支付的。未支付支票是哪些由存款人开出的、但银行没有支付的支票。收到支票的一方可能不必立刻储存下来。一旦储存,支票可能会花几天时间来清偿银行系统。通过比较已用公司签发的支票偿还银行后的支票数字来确定未支付的支票。通过对公司签发支票记录的标记,来确定银行退还的支票。还未被银行退还的签发支票就是未支付支票。如果银行不退还支票,只是在银行对账单中列出清偿的支票,就可以通过对比这个清单和公司签发支票的记录来确定未支付的支票。有时,支票签发了很长时间仍然是未支付的。未支付的支票作为开始出现在银行每月余额调节表的前面。这些未支付支票的大部分已经在当前月清偿;列出那些仍未清偿的未支付支票作为本月余额调节表的未支付支票。

银行的借方和贷方备忘录。在银行的经济情况报告中核实所有的借方和贷方备忘录。借方备忘录反映了一些项目——如服务费、NSF支票、保险箱租金和银行支付给存款人的票据——的扣减额;而贷方备忘录反映了一些项目——如收到票据——的增加额。利用存款人的账簿来核对银行的借方和贷方的备忘录,可以看出它们是否已经被记录。为每一个还没有记入公司账册的项目建立日记账。

错误。列出任何发生的错误。存款人通常出现的错误是用不同于实际金额的错误金额在会计记录中记录支票。例如,47美元的支票可能被记作74美元。虽然以支票上注明的金额(47美元)清偿了银行,但是存款人通常在收到银行对账单或取消支票之前是不会发现这一错误的。

在途存款、未付支票和银行服务费用通常在公司的现金账户余额和银行余额中说明的现象是不同的。(这些相同的项目在你的支票簿余额和银行对账单余额之间有所区别。)请铭记,银行余额调节表中的所有项目作为账册(总账)余额的调整数,使日记账分录与现金帐户一致(圖表 8.11中的第4、5、6项和以下的这个例子)。存款人不需要记录作为银行每月对账单调整数的条目(第2、3项)。当然,你应该告诉银行这些错误以引起其关注。

为了说明圖表 8.11中的银行银行对账单的编制问题,我们假设以下条件(这些项目与各项目相符合):

- 5月31日,R.L. LEE公司公布了现金账户中余额为1,891美元。6月2日,该公司收到了截止于5月31日的当月的银行对账单,它显示的的最后余额是3,252美元。

- 银行对账单的存款账册中与现金账户相关的借方显示,5月31日发生的425美元已经记录在现金中,但并没有在银行对账单中以存款形式出现。这笔存款是作为银行5月31日的晚间存款的。

- 对比签发支票和用于清偿银行的支票得出以下三项未支付支票:

|

No.9544 |

$322 |

|

No.9545 |

168 |

|

No.9546 |

223 |

|

Total |

$713 |

- 银行对账单中贷方备忘录的数值是1,225美元(先前的1200 +利息25美元),是Shipley公司欠Lee公司的票据。

- 银行对账单中借方备忘录的数值是102美元。包括R. Johnson公司签发的支票和Lee公司的存款。

- Lee公司账户产生的费用包括15美元的保险箱租金和8美元的服务费

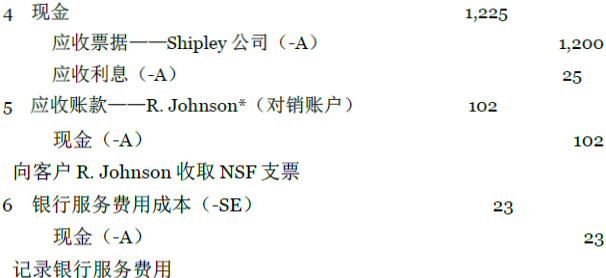

在对圖表 8.11显示的银行与账上余额进行调整之后,Lee公司发现其实际现金余额是2,991美元。以下分录记录了银行对账单中的信息:

*这个借方应结转到总分类账的应收账款账户和明细分类账的应收账款账户。

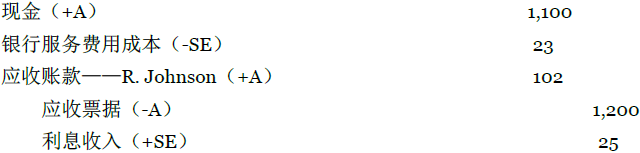

损益表应包括支出:银行服务收费23美元,收入:利息25美元。5月31日的资产负债表显示现金是2,991美元,是实际的现金余额。你可能要把以上的三项合并成为一个复合项,如下所示:

调整银行余额调节表中需要调整的账户。

银行对在途存款和未支付支票的常规处理记录在存款人账册中。由于这些项目出现在银行对账单余额处,它们不需写在公司的账上。银行会在下一时段内处理这些项目。

如果一家公司拥有两个或多个活期存款账户,公司必须用该账户在银行的余额来分别调整每个账户。存款人同样应该仔细核对来保证银行没有将两个账户的业务合并。

为确保支票不会成为退票和变成NSF支票,收款人可能需要签发人提供一个有保证的或柜台支票。保证支票和柜台支票都是银行签发的负债,而不是存款人签发的。。因此,收款人通常会毫不犹豫地接收这些支票。

- 保证支票是一种存款人签发的支票,并交由存款人银行以提供保证。银行在支票上签发保证印记,并记下银行的名称和日期;银行官员签发保证证明。只有在存款人的余额足够支付支票时银行才证明支票。银行证明支票后,立刻从存款人的账户上扣除支票数额。

- 柜台支票不是由存款人或第三方当事人签发的,而是由银行在扣除存款人账户或从收到存款人现金后签发的支票。

这一部分中,你学到了所有的现金接收应当存入银行和所有的现金支出应当通过支票发出。然而,下一部分解释了拥有小额现金对支付小额成本的便利性。

会计视角:技巧的运用

现今,大多数公司都直接将员工的薪水存入他们的银行账户。通过电话、电脑或电报的方式来转移现金的过程被称为电子资金转账。一般的公司都很喜欢这种方式, 因为这减少了参与工资单结算的员工人数。无论公司什么时候采取隔离职责,操纵和欺诈的行为仍有可能发生;但是,减少参与工资单日常结算可能会减少与内部控 制缺陷有关的某些风险。

- 12602 reads