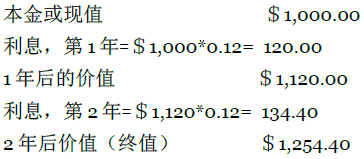

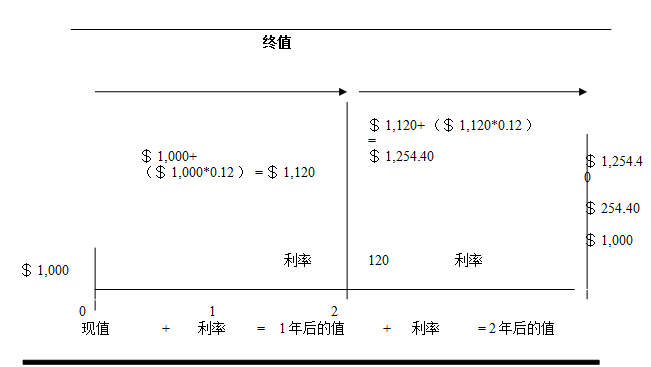

任何投资的终值指的都是现在一定量的资金以一特定的利率折成某一时点上的价值。涉及到的利息可能采用单利计息,也可能采用复利计息。单利计息是指只计本金利息。例如,今天投资1,000美元,利息是12%,投资两年,采用单利计息法。两年后就变成是1,240美元,利息为每年120美元,1,000美元的本金加上2*120美元。复利计息指的是本金和每期利息都计息。比如,投资1,000美元两年,利息12%,采用复利计息计算。两年后为1,254.40美元。计算如下:

在圖表 15.6中,我们简单描述了终值的计算法,并说明了复利计算法下1,000美元以每年12%的利息如何增长到1,254.40美元。复利计算结果增加的14.40美元——第二年的利息,这是以计算第一年的利息为基础的,或者说是120美元*0.12=14.40美元。

利率表减轻了计算终值的负担。该表中所有的投资账户在一定时期内都以给定的利率增长。如该附录的最后表A.1。利用该附加表,首先必须确定参与复利的期数。复利计息期可长可短,可以以天为单位,月为单位,以季为单位,半年一单位或是一年为一单位,通常不会超过一年。复利期数等于投资年数*每年计息次数。比如,每年计息一次,计息5年,其计息期数就是5次,每季计息一次5年就是20次,以此类推。

其次,确定复利计息每期的利息率。通常情况下,利率都是以年计。事实上,联邦法律要求在某些情况下,需要声明每年度的利率。每期利率等于年利率除以每年计息次数。只有以年为单位计息的年利率才等于它的每期计息率。所有这些情况的利率都较低。例如,如果年利率是12%,采用以月为单位的复息计息法,每期利率(一个月)就是1%。

使用这个表格,要找出该时期行的期数。顺着表格向右走,到找到该每期利率行停止,该数值被称为是一个因子。该因子表示在此利率下,该投资每一美元一计息期所得数值。计算投资的终值,即该情况下的金额乘以该因子。例如,假设你父母告诉你他们投资8,000美元,利率是12%,投资4年。 并且告诉你大学四年后将此账户给你。如果每年的利率是12%,四年后你将获得多少?如果季利率是12%你又将获得多少?

为了计算这些账户数额,翻到该书末的附录,表A.1。在连续4期行和12%利率列的交接处,你会找到一个因子1.57352。用8,000美元乘以该因子,获得12,588.16美元,这就是第一个问题的答案。第二个问题,你需要找到连续16期的行与3%利率列的交叉处,该因子为1.60471,你的投资额的终值就是12,837.68美元。惯性的复利算法就是你所得投资额的终值加上12,837.68美元-12,588.16美元=249.52美元。出现该差异的原因是季利率12%要比年利率12%高。

年金是一系列时间间隔相同的平等的现金流(通常称为租金)。债券投资方应获得的半年应付的利息就是年金的一个例子。假设在接下来的3个半年付息期末将获得100美元。每半年的利率是6%。利用附录中的表A.1,我们将会计算出每一个100美元的终值如下:

|

$100的终值(3期后) |

|

|

在第一期末所得值: |

1.12360*$100=$112.36 |

|

在第二期末所得值: |

1.06000*100=106.00 |

|

在第三期末所得值: |

1.00000*100=100.00 |

|

终值之和 |

$318.36 |

如果年金包括很多数据,这个过程就会变得很繁琐。幸运的是这些表格可以直接用来计算总终值。见附录表A.2。对于刚才所描述的年金,你可以通过3期行和6%的利率列的交接处找到一个单一的因子3.18360(上述三个因子之和)。在乘以100的时候,将得到318.36美元,这个答案和上述答案是一致的。在圖表 15.7中,我们大概讲述了一下年金的终值。

- 3494 reads