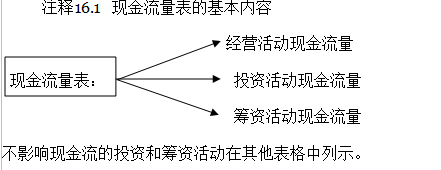

在现金流量表中,现金流量分为经营活动现金流量、投资活动现金流量和筹资活动现金流量,每一分类中都包括现金流入和现金流出。在圖表 16.2中,对如何将公司活动进行分类以编制现金流量表进行了说明。

经营活动通常指公司的日常交易及其他影响净利润的事项。经营活动现金流入会影响利润表中的某些科目,具体包括: (1) 销售商品、提供劳务收到的现金;(2) 贷款所得利息;(3) 股票投资的红利;(4) 买卖证券所得的现金; (5) 其他未被定义为投资或筹资活动的现金收入,例如诉讼赔偿收入、保险赔偿收入和供应商退款。经营活动产生的现金流出会影响利润表中的科目,主要包括:(1)购买存货;(2) 向供应商购买其他商品或接受雇员的其他服务而支付的现金 (3) 支付给债权人的利息;(4) 购买交易性证券;(5) 其他未被定义为投资或筹资活动的现金支付,例如缴纳税费和支付诉讼赔偿,慈善捐助和支付给顾客的退款。

经营活动通常指公司的日常交易及其他影响净利润的事项。

|

现金流入: |

现金流出: |

|

销售商品、提供劳务收到的现金 |

购买存货 |

|

利息收入 |

薪资 |

|

股利 |

利息支出 |

|

交易性证券的出售 |

购买交易性证券 |

|

其他与投资或筹资活动无关的现金流入(例如:保险赔偿) |

其他与投资或筹资活动无关的现金流出(例如:捐助慈善事业) |

投资活动非流动资产的构建及处置活动 。

|

现金流入 |

现金流出 |

|

处置房产、厂房、设备、等收到的现金净额 |

购买房产、厂房和设备等支付的现金 |

|

可供出售金融资产与持有至到期投资的出售收到的现金 |

购买可供出售金融资产和持有至到期投资支付的现金 |

|

收回投资收到的现金 |

投资支付的现金 |

投资活动一般包括非流动资产的构建及处置活动,因此,投资活动的现金流入来源包括:

- 房产、厂房和设备的出售;

- 出售可供出售金融资产与持有至到期投资;

- 收回投资。

现金流出活动包括:

- 购买房产、厂房和设备;

- 购买可供出售金融资产与持有至到期投资;

- 投资支付的现金。

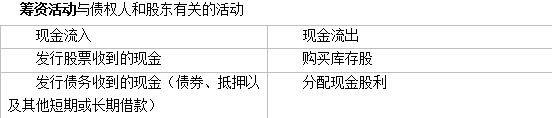

筹资活动一般包括与债权人和股东有关的活动对现金流量的影响。筹资活动的现金流入包括发行股票和债券、抵押、票据和其他长短期借款。筹资活动的现金流出包括支付现金股利或其他支付给股东的现金(包括购买库存股)和偿还借款。利息支出不包括在内,因为利润表中包含利息费用,所以关于利息的支出就包含在了企业的经营活动中。关于应付账款、应付职工薪酬和所得税的现金支出不属于筹资活动,而包含在经营活动中。

企业某期间不影响现金流入与现金流出的所有重要投资与筹资活动的有关信息都没有在现金流量表中列示,而是在另一独立表格中进行披露。披露可能是以叙述的形式阐述出来。例如,假设某公司发行抵押票据以获取土地和建筑物。这类独立表格的形势可能如下所示:

非现金投融资活动披露表:

为取得土地使用权和建筑物发行抵押票据:35,000美元

会计视觉:商业洞察

在非现金投融资活动披露表中, Johnson & Johnson 报告的事项如下:

因员工补偿和股票期权计划而发行库存股,净现金收入252百万美元。

本公司将因股票期权而发行库存股的现金收入(149百万美元)列示在现金流量表中的筹资活动现金流量部分。

- 7631 reads