练习A 波士顿公司2009年和2010年收益表数据如下:

|

2009年 |

2010年 |

|

|

净销售额 |

2,610,000 |

1,936,000 |

|

已售商品成本 |

1,829,600 |

1,256,400 |

|

销售费用 |

396,800 |

350,000 |

|

管理费用 |

234,800 |

198,400 |

|

所得税 |

57,600 |

54,000 |

类似圖表 17.2对利润表数据进行横向和纵向的分析。评论这一分析的结果。

练习B: A公司从事以下三个独立的交易:

- 购买商品支出240万美元。

- 用现金240万美元购买机器。

- 发行股票收到现金240万美元。

a. 计算各项交易后的流动比率,假设目前的资产为320万美元,交易前的流动比率为1:1。

b. 重复(a)假设目前的比例为2:1。

c. 重复(a)假设目前的比例为1:2。

练习C: A公司拥有年销售额是3,680,000美元。平均应收账款净额为920000美元。

a. 应收账款的平均收款期是多少天?

b. 如果在营业额不减少的情况下,应收账款周转率增加到6,则有多少资金将投资于应收账款?

练习D: 哥伦比亚公司有下列选定的2009年12月31日的财务数据:净现金是由经营活动产生的

|

净销售额 |

1,800,000 |

|

已售商品成本 |

1,080,000 |

|

营业费用 |

315,000 |

|

收入净额 |

195,000 |

|

总资产 |

1,000,000 |

|

经营活动产生的现金 |

25,000 |

|

计算现金利润。 |

|

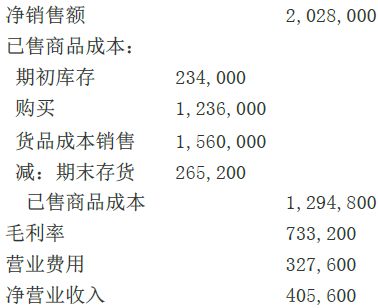

练习E: 从下面的部分收益表,计算当期的存货周转率。

练习F: 东方公司的净销售额为3,520,000美元,毛利为1,496,000美元和经营费用的904,000美元。(所有作业)总资产为3,080,000美元。计算东方公司的经营性资产回报率。

练习G: 尼尔森公司2010年的股东权益总额2,400,000美元。其2010年的净利润为640,000美元宣告发放106,800美元的股息。计算2010年平均股东权益回报率。假设没有发行在外的优先股。

练习H: 公司在2010年1月1日的已发行普通股60,000股。在2010年4月1日,发行20,000额外股份以换取现金。可供普通股股东分配的利润在2010年是60万美元。该公司应该对外列报的每股收益的多少?

练习I: 史密斯公司2011年初发行在外的普通股为800,000股。 3月31日,发行96,000股股份,以换取现金,并于9月30日,回购了80,000股股票换取现金。计算本年发行在外的普通股加权平均数。

练习J:A 公司在2009 年的每股收益为2 美元(2,400,000/1,200,000股),年末有1,200,000流通股。2010年,该公司获得7,680,000美元的利润,在9月30日发行320,000股普通股,并于2010年12月31日分发100%的股票股利。计算2010年的每股收益,调整2009年将在2010年年度报告中列报的每股收益。

练习K: A公司支付的利息是32,000美元,缴纳的联邦所得税88,000美元,并有净利润(税后)112,000美元。利息保障倍数是多少?

练习L: 约翰公司20,000股股票的面值是每股600美元,优先股股息率为8%。税后净利润为5,760,000美元。每股市场价格为720美元。

a. 优先股股息保障倍数是多少?

b. 假设宣告的股息均能发放,优先股股息收益率是多少?

练习M: A公司拥有加权平均普通股80000股的面值是320美元。可供普通股股东的收入金额为80万美元。目前市场价格每股720美元。计算的每股收益和市盈率。

- 2365 reads