- 通过比较一项资产的账面价值(成本减去最新的累计折旧)和售价,企业可以计算出售该资产是获得收益还是出现亏损。如果售价大于账面价值,企业获得收益,如果售价小于账面价值,企业出现亏损,如果售价等于账面价值,那么既没有收益也没有亏损。

- 当一项资产从服务过程中淘汰时,该资产的成本和累计折旧必须从固定资产账户冲销。

- 有时,固定资产由于意外损坏,或者毁于火灾、洪水、 暴风雨或其他原因。如果没有对资产投保,那么出现的亏损等于其账面价值。如果对资产进行了投保,只有超出从保险公司获得的补偿的那部分损失才会被记入亏损账户。

- 在具有商业形态的非货币资产的交换中,企业记录收到的资产以:(1)新资产明确的现金价格,或者(如果没有明确的现金价格)(2)交换换出资产的已知公平市场价值加上一部分现金支出。

- 在不具有商业形态的非货币资产的交换中,企业以旧资产的账面价值加上支付的现金记录新资产。

民族视角:ABC公司

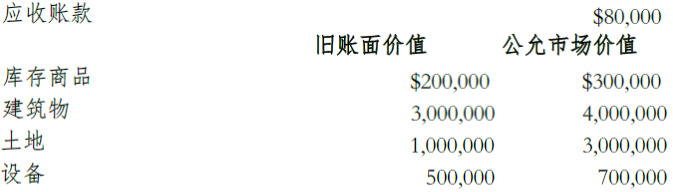

在2010年税法变更许可商誉摊销的税收目的前,ABC公司以收1000万美元的价格收购了XYZ公司。 ABC收购了以下资产:

一位有着良好声誉的经验丰富的评估师以公允市场价值为依据进行了资产价值评估。 ABC公司还承担了向XYZ公司支付50,000美元应付账款的债务。

John Gilbert,ABC公司的会计师,准备了以下记录购买的日记账分录:在向ABC公司总裁解释分录时,Gilbert指出资产应以市场公允价值进行记录。他同时声称商誉摊销既不能作为会计目的也不能作为税收目的

| 应收账款(+A) | 80,000 | |

| 库存商品(+A) | 300,000 | |

| 建筑物(+A) | 4,000,000 | |

| 土地(+A) | 4,000,000 | |

| 设备(+A) | 700,000 | |

| 商誉(+A) | 1,970,000 | |

| 应付账款(+L) | 50,000 | |

| 现金(-A) | 10,000,000 | |

| 记录购买XYZ公司 | ||

总裁回击道,“在我们购买时商誉摊销是被禁止的,把它算作收购成本的一部分对我们来说是不公平的。此外,评估是非常不准确的, 也许我们的其他资产比评估师指出的要高出许多。我希望你能将商誉减少到470,000美元然后将这150万美元分配到建筑物和设备费用中。然后,我们能够 从这些资产的折旧中得到利益。如果需要的话,我会去找一个愿意支持这种新的分配方案的评估师。”

当Gilbert反对时,总裁指出,“如果你还想和我们一起有个未来的话,你就要站在我们这一方。我们仅仅是不愿失去那部分减免的税收。”Gilbert担心如果他不同意的话,他很快将会失业。

- 折耗费用通常是产量法计算的。总成本除以应计折旧资产的估计总产量。此计算规定了单位产品的消耗成本乘以当年产量是该年度的损耗成本。

- 应计折旧资产总产量包括(1)资产本身贬值或(2)自然资源损耗。定期折旧费用通常是使用产量法计算的。使用这种计算方法可以使固定资产的贬值和自然资源的损耗匹配起来。

- 无形资产的收购成本仅仅包括直接购买成本。如果无形成本是内部产生的,它的成本立即归为费用。

- 无形资产应在其有限的可使用年限内摊销。摊销方式应根据经济利益的使用模式进行选择。如果没有明显的模式,就是用直线摊销法。

-

- 3695 reads