当一家公司以购买股票(股权证券)的形式进行投资时,会计师会根据管理层的意图,将股票分类。如果某一管理者买下该证券,并将在不久的将来将其卖出,该活动就属于证券交易。如果长期拥有该股票,就称为可供出售证券。证券交易一般情况下都是流动资产。可供出售证券即可是流动资产,也可以是非流动资产,其取决于管理者打算拥有时间的长短。不同类型证券的会计记录都是不一样的,该话题将在本章后面的章节中继续讨论。

不同种类的证券之间也可以交易,但是必须符合该交易的特定规则。这些规则将在中级会计中出现。在成本法下,投资者的股票投资以成本计算,一般情况下就是支付股票的现金。他们的大多数股票都是通过经纪人从另一个投资者(而不是发行公司)手中购买,这些经纪人都在有组织的市场,比如纽约证券交易市场,进行交易。所以说成本包括支付股票的股份加上经纪人的佣金。

比如,假设布鲁尔公司(Brewer Corporation)以每股14.22美元的价格从考恩公司(Cowen Company)购买了面值为10美元的普通股1000股作为短期股票投资,同时给经纪人180美元的佣金。经纪人的大多数股票都是以美元、美分为单位的。布鲁尔公司登记其投资的会计分录如下:

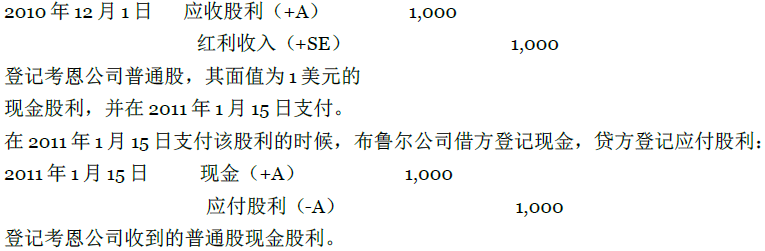

获得现金股利时的会计记录 股票投资获得股票红利。一般情况下,投资者将现金股利以现金登记在借方,而贷方登记股利收入。该原则的唯一特例是股利在这一会计期间声明而在下一会计期间支付。该情况下,允许公司在适当的会计期间登记该笔收入。假设考恩公司(Cowen)在2010年12月1日声明了面值为1美元的现金股利,在12月20日登记在股东账户,在2011年1月15日支付。布鲁尔公司在2010年应该作如下分录:

股票股利和拆股 正如13章所讨论的,公司愿意声明股票股利而不愿声明现金股利。投资者并不承认股票股利以外的其他股票收入。投资者记录所得其它股票的数量,并降低其所持股的成本。例如,如果考恩公司在2011年2月发布股票股利为10%,布鲁尔公司——以每股14.400美元的成本占有1,000股(每股14.40美元)——将会收到另外的100 股股份,此时该公司拥有1,100 股,其成本价格是每股13.09 美元(计算方法是14,400/1,100股)。类似,当公司声明拆股时,投资者登记所得的股份,同时降低每股的成本。

财务会计准则委员会声明(FASB Statement)第115期(1993)根据公平市场价格方法管理其后的股票市场估价。46市场化指的是股票畅销;股权证券可以是普通股也可以是优先股。此声明还涉及到后续的债务证券评估。47财务会计准则委员会声明(FASB Statement)第159 期(2007)修改了财务会计准则委员会声明(FASB Statement)第115期的说法,并提供一个公平的价值选择,允许公司在指定的日期内以公平的价值选择某些项目。其后的债务证券评估将在中级会计中说明。

财务会计准则委员会声明(FASB Statement)要求公司在年底应根据公平市场价格调整他们投资组合的每一种投资(证券交易和可出售的证券)。公平市场价格是有价证券的市场价格,或买方或卖方愿意支付的证券交易的价格。未实现的收益或损失都会产生投资组合。

证券交易 为更清楚的说明证券交易的公平市场价格,不妨假设汉森公司(Hanson Company)在其证券交易投资组合中拥有圖表 14.1中所示的证券。公平市场价格方法指出汉森公司的证券交易投资组合总的公平市场价格是1,000美元,少于它的成本价格。在2010年年底登记的其会计分录为:

注意,借方记录的是证券交易账户的未实现跌价损失。该损失之所以未实现,是因为该证券还没有被卖出。但是,该损失以净收入的减少登记在损益表中。在上面的会计分录中贷方是股票交易账户,目的是根据公平市场价格使其达到平衡。(持有收益的未实现的证券交易会使净利润增加。)

假如汉森公司在2011年1月1日将C投资出售,该公司会获得5,000美元(假设出售之前市场价格没有变化)。出售的损失来自于2010年市场价格的变化而不是2011年;公平市场价格的过程产生适当的年度损失。出售的会计分录为:

不需要对先前扣除的未实现跌价损失账户做调整,因为未实现损失已经登记在2010年的损益表中,由于整个过程的结束该留存收益也不再改动。

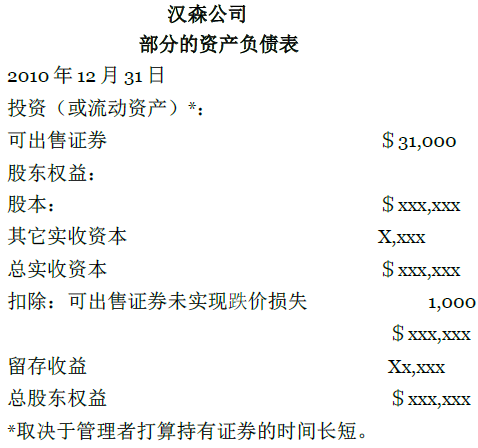

可出售证券 假设一有价资产证券——其管理者在近期不打算将其售出——的成本是32,000美元,在2010年12月31日的市场价格是31,000美元。该损失的处理取决于它是股票市场价格的临时下降还是其价值的永久性降低。首先假设该损失是由于股票市场价格的暂时下降造成的。其会计分录为:

该账户在资产负债表中的表现形式如下:

注意,可出售证券的未实现跌价损失作为股东权益独立的负面部分出现在资产负债表中,而不出项在损益表中(因为该交易确实是证券交易)。而未实现收益则作为股东权益独立的正面形式出现。可出售证券中无论是未实现跌价损失还是未实现收益都不包含己确定的净利润。因为在不久的将来,该未实现部分都会毫无例外的被实现。他们不会很快将该证券售出。

可出售证券的出售将会产生实现收益或是实现损失,并且会在当期的损益表中报告出来。资产负债表中任何未实现的损失或收益都必须在同一时间内被识别。假设上面所讨论的股票在公司持有三年之后,在2011年1月1日以31,000美元售出(假设售出之前其市场价格没有变化)。登记该交易的会计分录是:

第一个会计分录的借方账户显示的是未实现损失通过出售证券而变成已实现损失;该账户在损益表中表现出来。第二条记录冲销证券,并记录现金收益。该记录与证券交易出售的会计分录非常相似。

个人可出售证券的损失——称为永久性损失——以已实现损失登记并将其从净利润中扣除。登记永久性损失1,400美元的会计分录如下:

就算是该股票的市场价格复苏,这1,400美元的损失也不会逆转。股票的折价也属于它的“成本”。在将来股票售出的时候,我们会像处理证券交易一样对之进行处理。该收益或者是损失也会在损益表中出现。因此,其会计分录可能会简单的登记为收到的现金以及以公平市场价格冲销证券。如果证券的市场价格自上次账户被调整(在年底)以后有波动,对于此波动,将会有额外的收益或损失登记在该账户上面。

会计视角:商务洞悉

1941年12月7日,珍珠港的股票市场价格从116.60跌到112.52。到1942年4月平均下跌92.92。到第二次世界大战结束,平均价格上升 到119.40。自那以后,平均价格开始大幅度上升,尽管有时会时断时续。比如,在2007年道琼斯平均工业指数(Dow-Jones Industrial Average)突破14,000点。在2009年春季道琼斯指数下滑到7,000,到2009年年底有回升到10,000。在过去的60年,投资者通过 在股票市场投资,平均每年获得10%到12%的收益率。没有人知道将来会发生什么,但是大多数人都试图在通货膨胀之前投资股票。你可以通过互联网访问道琼 斯工业平均指数(DJIA)网站http://www.dowjones.com,学习更多的关于股票市场的知识。

- 4449 reads