利息保障倍数表明了企业在负责的情况下到期偿还利息的能力。按照下面的公式进行利息保障倍数的计算:

息税前利润作为分子是因为如果息税前利润和利息支出相等,就没有纳税的必要。如果收入状况比较复杂,可以通过净利润加上纳税支出和利息支出来计算息税前利润。但是,当出现经营中断、会计原则的变化、特殊项目、利息收入或者是别的类似项目等这些复杂的状况时,分析师利用营业收入来代表息税前利润。该比率越高,债权人对未来收到利息的感觉就越好。

伦理视觉:Rawlings家具有限公司

罗林斯父亲50年前创办了罗林斯家具公司,罗林斯兄弟继承了公司的30万股票(30%),其中一个作为公司的主席,另一个作为副主席。公司生产的家具销往 全国各地,平均每年都能够收入400万美元。公司坐落在美国纽约的詹姆斯维尔,为这个城市将近10%的人口提供了就业机会,该城市受益于罗林斯公司的收入 和慷慨的捐赠。剩下的股票被持有和进行柜台交易,别的股东的股份都没有超过4%,最近股票以每股30美元的价格进行交易。公司拥有1000万美元的10% 的债券,15年到期。罗林斯兄弟很喜欢这些钱,但是并不喜欢工作,他们也因为不能拥有公司的控股权(要求50%以上)而沮丧,如果拥有了控股权,做出重大 的决定就不需要经过别的股东的同意。在纽约市经济公司的协助下,罗林斯兄弟推行了一个增加他们财富的计划。公司以每股40美元的价格回购普通股,这些股份 将被取消,罗林斯兄弟拥有控股权。通过发行10年期的14%的高利率的垃圾债券来帮助股票回购。该经济公司已经找到了一些愿意买这些债券的金融机构。每年 花费300万美元来支付垃圾债券的利息。罗林斯兄弟认为公司能够支付这些利息,除非公司进入衰退。如果需要的话,可以限制甚至淘汰工资增长,终止公司的养 老金计划。如果到期日这些垃圾债券能够偿还,罗斯林兄弟将拥有一个极有价值的公司的控股权。如果不能偿还利息或者这些垃圾债券被拖欠的话,公司最终被强制 清算。风险很高,但是潜在的回报也很高。如果别的买家当时进场并以更高的价钱购买股份,那么罗斯林兄弟就卖掉他们的股份退出公司,罗斯林兄弟希望买家能够 以每股50美元的价钱收购他们的股票,这样他们就能卖掉股票追求其他的利益。在这一点上新买家的作出的变化是不可预测的。

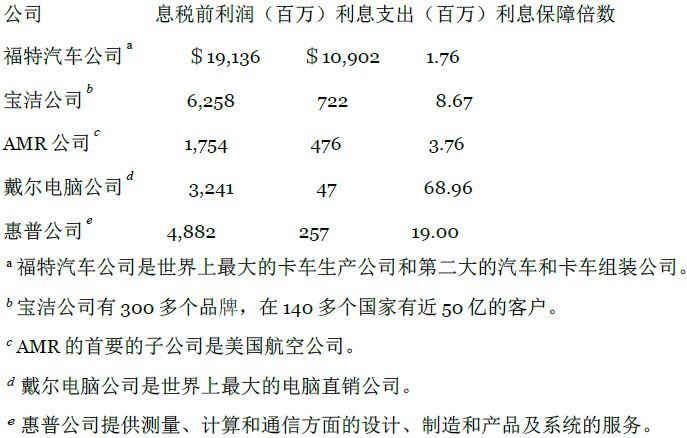

下面是近几年下面几家公司(在表格的脚注中描述)的利息保障倍数:

从这些数据可以看出,这些现实的公司的利息保障倍数中存在着大量的变异。在判断一个公司的偿还利息的能力时,债权人需要审查别的财务数据。

80年代一些公司发行高息垃圾债券,由于拖欠利息宣告破产或者与债权人重新谈判还款条件。其他发行高息债券的公司通过发行新的低息债券获得的款项回购高息债券。

第16章将讨论第四个主要的财务报表——现金流财务报表,这个报表显示了在经营、投资和融资活动中的现金流入和流出。

- 6566 reads