由自然提供的资源,如矿床、矿藏、储备石油、天然气、木材等都是自然资源(natural resources)或递耗资源(wasting assets)。自然资源代表一种原材料的存货,通过从其自然状态中开采或挖掘可以被消费(或消耗)。(例如从地下提炼油)。

在资产负债表中,我们将自然资源作为非流动资产中单独的一类,例如“用材林”或“储备石油”。 通常,我们将自然资源的购入成本加上勘探和开发成本记录为自然资源的成本;在资产负债表上,我们通过总成本减去累计折旧对其进行报告。(自然资源的累计折旧与固定资产使用的累积折旧是类似的。)当分析企业拥有自然资源的财政状况时,要格外谨慎,因为报告的自然资源的历史成本可能只是其当前价值的一小部分。

会计视角:商业洞察能力

科麦奇公司是一家从事石油和天然气勘探和生产,以及钛白粉的生产和销售的全球能源和化学公司。在其财务报表附注中,科麦奇公司声称其公司的地质学家和工程 师已经按照证券交易委员会的定义估计了储备资源的数量。这些估计数字包括通过改进现在经营中使用的或者成功测试的恢复方法来估计在未来可能获得的储备量。

折耗是由于自然资源的物理消耗导致的损耗。在每个会计期间,承认的消耗是对当期从自然资源移除的那部分资源的估计成本。为了记录消耗,借记递耗资产账户,贷记累计折旧账户,这是对自然资源资产账户的冲销帐户。

通过贷记累计折旧账户而不是资产账户,我们继续在财务报表上报告整个自然资源的原始成本。因此,报表使用者可以看到被移除的自然资源所占的比重。若要确定可用资源的总成本,我们将组合消耗成本与其他开采、挖掘或移除费用。我们可以将这一总成本分配到出售自然资源的成本和没有出售的自然资源存货。因此,依据出售的部分,我们可以记录发生在会计期间的所有、部分或没有的消耗及移除费用。如果所有的自然资源都被出售,我们记录所有的的消耗及移除费用。出售的任何部分的成本都不能计入存货成本。

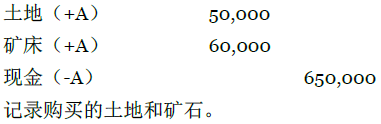

计算每期消耗成本 若要计算消耗费用,企业通常使用产量法。他们用总成本除以预计的单位数—吨、桶或板尺—可以在经济角度上从财产中提取的。这一计算提供了每单位折耗成本。例如,假设2010年一家公司支付650,000美元购入一块含矿床的土地。该公司花费100,000美元对其勘探。结果发现大约有900,000吨的矿石可从该土地上移除,之后,该土地价值50,000美元。该公司花费200,000美元开发该地皮,包括搭建输电线和兴建道路的成本。折耗的总成本是可以分配到自然资源的净成本加上勘探和开发成本。当该财产是购入的情况下,日记账分录将购买价格分配到两种资产—自然资源和土地。会计分录是:

在购买以后,一个会计科目借记开发该地皮的所有费用(包括勘探)到自然资源账户。会计分录是:

每单位折耗成本的计算公式如下:

每单位折耗成本=地皮成本-土地残值(如果有的话)+开发地皮成本 经济意义上可以提取的预计单位数在某些情况下,企业只会从其他人的土地上自然资源的开采权。在土地还没有被购买时,其残值是不相关的,应该被忽略。如果有义务将土地恢复到一个能使用的状态,企业应该将这些预计的恢复费用添加到地皮的开发费用中。

在土地被购入的例子中,矿床的总成本等于地皮的成本(650,000美元)减去土地的恢复费用(50,000美元)加上开发地皮的成本(300,000美元),或者总计900,000美元。单位(每吨)折耗费用是1美元(或者900,000美元/900,000吨)。计算一个会计期间的折耗费用的计算公式如下:

每期的折耗费用=每单位的折耗费用*一个会计期间开采的单位数

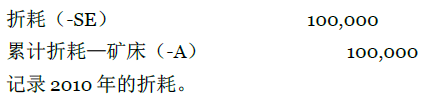

在此示例中,如果2010年开采了100,000吨的矿石,记录当期100,000美元的折耗费用的会计分录是:

折耗账户包含“地面里”的矿石或者开采的自然资源的成本。加上其他的提取费用,就确定了开采矿石的总成本。举例说明,假设除了100,000美元的折耗费用外,开采劳动力花费320,000美元,其他的开采费用,如折旧、财产税、电力、以及日用品,总计60,000美元。如果会计期间结束时已售出 80000吨,手上还剩余20000吨,公司将按如下分摊480,000美元的总成本:

|

折耗费用 |

100,000 |

|

开采劳动力费用 |

320,000 |

|

其他开采费用 |

60,000 |

|

开采100,000吨矿石的总成本 |

|

|

(每吨4.8美元) |

480,000 |

|

减去:存货(20,000吨) |

96,000 |

|

出售矿石的费用(80,000吨) |

384,000 |

请注意开采100,000吨矿石的平均每吨费用是4.80美元(或者480,000/100,000)。损益表上显示的出售的矿石的费用是384,000美元。该矿业公司不会单独报告折耗作为一项费用,因为折耗包括在出售矿石的成本中。资产负债表上将会显示未出售的库存(一种流动资产)96,000美元。此外,还会报告自然资源的成本减去累计折耗,如下所示:

|

矿床 |

900,000 |

|

|

减去:累计折耗 |

100,000 |

$800,000 |

计算折耗费用的另一种方法是收入百分比法。由于企业仅使用这个方法只是为了所得税,而不是财务报表,因此,我们在本教材中不讨论。

企业对建立在采矿业财产上的固定资产的提折旧与其他提折旧资产一样。当自然资源被用尽时,如果该资源上这样的资产将被丢弃时,企业对这些资产计提折旧以(a)资产的物理寿命或(b)自然资源的寿命。在许多情况下,企业使用产量法计算每期的折旧费用。使用这种方法将会忽略资产的寿命以及自然资源的寿命。当固定资产的物理寿命等于或者大于自然资源的寿命,但是对于自然资源的寿命来说,固定资产的使用寿命又是有限的时候,建议使用此方法。

假设一家矿业公司购入附带一栋建筑物的矿产财产,并计划在开采中使用该建筑物。此外,还假设该公司使用产量法计算建筑物的折旧费用。相关情况如下:

|

建筑物成本: |

310,000美元 |

|

建筑物的预计使用寿命 |

20年 |

|

建筑物的预计残值(矿产用完后) |

10,000美元 |

|

矿山开采能力 |

1,000,000吨 |

|

矿山预计使用寿命 |

10年 |

由于矿山的使用寿命(10年或1,000,000吨)小于建筑物的使用寿命(20年),该建筑物应以矿产的寿命计提折旧。折旧费用的依据是矿石的吨而不是年,因为矿山的寿命或长于或短于10年,这取决于移除矿石的速度。

假设在公司经营的第一年,工人提取了15万吨的矿石。建筑物第一年的折旧费用是45,000美元,计算方法如下:

|

每单位折旧费用=资产成本-预计残值 |

矿石的总吨数∈经济上可以提取的矿石 |

|

=(310,000-10,000)/1,000,000吨=0.30美元每吨 |

|

|

年折旧费用=每单位折旧费用*提取的单位数 |

|

|

0.30美元每吨*150,000吨=45,000美元 |

|

在损益表中,建筑物的折旧费用作为出售矿石的一部分成本出现,作为当期未出售的存货的部分成本。在资产负债表中,建筑物的折旧费用出现在相关的资产账户中。

企业用来产生收入而使用的固定财产和自然资源是有形资产。企业还可以获得无形资产以协助经营,产生利润。

- 4970 reads