- 在资产负债表中,实收资本属于股东权益部分。实收资本的每一种来源都会被单独列出来。

- 实收资本的来源:

(a)普通股。

(b)优先股。

(c)超过股票面值或是法定价值(既有普通股也有优先股)的部分。

(d)股票股利

(e)库存股交易

(f)捐赠

- 已流通的普通股100,000股,其现金股利是3%:在7月1日声明,9月15日支付。

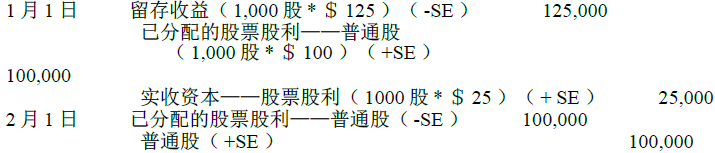

- 已流通的10,000股普通股,其面值是100美元,股票股利为10%;声明的市场价格是每股125美元(1月1日声明,2月1日支付)。

- 已流通股的10,000股普通股,股票股利为30%:1月1日声明,2月1日支付;每股面值为100美元。

- 拆股:将1,000股面值为50的普通股拆为2,000股面值为25的普通股。

- 留存收益分配:工厂扩建拨款75,000美元。

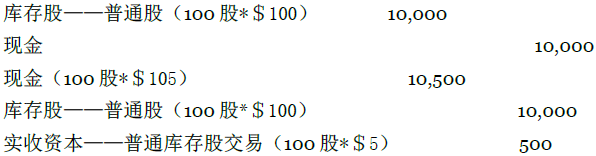

- 库存股交易:100股普通股以每股100美元的价格购回,再以每股105美元的价格重新发行。

- 业务被停止之前,其业务收益或损失(扣除税务后)在当年损益表中的“持续经营业务收益”科目中进行报告说明。

- 同一部分的获利或损失(扣除税务后)也在损益表中的同一位置进行报告。

- 特殊项目是既具有不同寻常的性质,又频繁出现的项目。特殊项目出现在损益表(扣除税务后)中的“持续经营业务收益”科目下。

- 在某一时期内的原则改变、性质变化、公正性以及对净利润的影响等都必须在财务表中披露出来。同时,前几年收益(扣除税务影响)的累计效用变化必须在发生变化当年的损益表中的“持续经营业务收益”科目下表示出来。

- 在前期调整之前发布的财务报表中包括前期调整误差。前期调整(扣除税务影响)作为错误更正出现在留存收益表中的年初留存收益余额账目下。

- 每股收益等于普通股东所得收益除以流通的普通股的加权平均数。普通股东所得收益是扣除任何优先股股利的净利润。每股收益所提供的信息是普通股的投资回报率。

- 市盈率等于每股普通股的当前市场价格除以每股收益。市盈率显示出该股票与其他股票相比在将来是否有高收益的潜力。

- 2468 reads