除了土地,所有固定资产都要计提折旧。由于折旧额可能相对较大,折旧费用往往是影响净利润的重要因素。基于这个原因,大多数财务报表使用者都很关注企业折旧费用的金额以及所采用的计算方法。

折旧(Depreciation)是指在固定资产使用过程中,将其成本分摊到每个受益的会计期间的数额。折旧是一个分摊过程,而不是估值过程。最后,除了土地之外的所有资产磨损老化或产能不足或过时,以至于被出售或丢弃,因此,企业必须记录除土地外每项固定资产的的折旧。即使当一项固定资产的市场价值暂时上升超过其原始成本时仍需要记录折旧,因为对于目前的所有者来说,该资产最终不再有用。

计提折旧的主要原因:(1)物理损耗,(2)不能满足未来需求,(3)过时淘汰。资产的使用——磨损——自然条件下,导致物理损耗(Physical deterioration)。例如,一辆汽车经过一段时间后可能需要更换,因为汽车车体生锈了。一项固定资产产能不足(Inadequacy)是指它无法生产足够的产品或提供足够的服务,以满足目前的需求。例如,一家航空公司不能使用只有90个座位的飞机为125名乘客提供空中服务。一项资产的过时淘汰(Obsolescence)是指由于发明和技术进步导致该资产的效用下降。例如,复制印刷品的静电复印技术的发展致使几乎之前所有的复印方法过时。

在企业经营过程中,固定资产的使用将其成本转化为经营费用。那么,由可提折旧的固定资产的使用产生的折旧费用也是一种经营费用。由于折旧费用不需要现金支付,因此,通常将其称为非现金费用。

计算折旧费用,会计师需要考虑以下四个主要因素:

- 资产成本

- 资产预计残值。残值(Salvage value)是指当一项固定资产报废后出售或处置时,公司预计收回的金额减去处置费用。

- 资产的预计使用寿命。使用寿命(Useful life)是指企业打算使用其拥有一项固定资产的时间长度;固定资产的使用寿命与经济寿命和物理寿命并不一样。一辆汽车的经济寿命可能是7年,它的物理寿命可能是10年,但是如果一家公司拥有汽车贸易政策每3年一次,那么对于折旧的目的来说,其使用寿命是3年。不同的公司使用年、月、工作时间或生产单位表示使用寿命。过时老化也会影响使用寿命。例如,一台机器的生产能力为20年,但预计6年后过时,因此,该机器的使用寿命是6年,而不是20年。另外一个例子,你可能在电视上看到爆破人员用炸药拆除一栋巨大建筑(例如杜尼斯赌场酒店,拉斯维加斯,内华达州,美国(The Dunes Hotel and Casino in Las Vegas, Nevada, USA)),并想知道为什么所有者决定销毁一栋如此完美的建筑。该建筑物被销毁,是因为已达到其经济寿命。该建筑物所在的土地可以得到更好的利用,例如兴建一栋新建筑。

- 固定资产在计提折旧时,使用折旧方法。我们将在下一节描述四种常见的折旧方法。

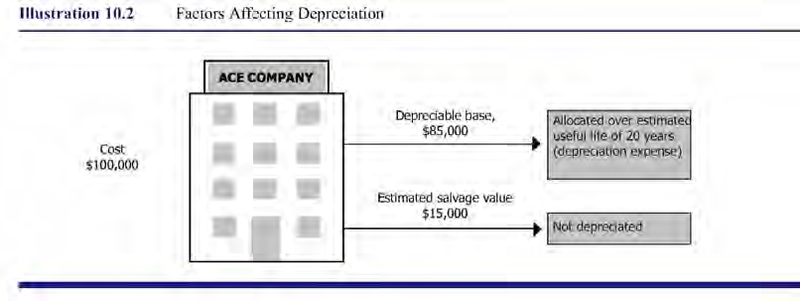

在圖表 10.2中,注意这些因素之间的关系。假设王牌公司(Ace Company)花费100,000美元购买了一栋办公大楼。该大楼的预计残值为15,000美元,使用寿命为20年。此外,大楼的折旧成本为85000美元(成本减去预计残值)。在这种情况下王牌公司使用适当的折旧方法将折旧分摊到大楼的使用寿命中。

如今,企业可以使用许多不同的方法计算资产折旧(脚注31)。本节讨论并说明了最常用的方法:直线法、工作量法、加速折旧法(双倍余额递减法)。

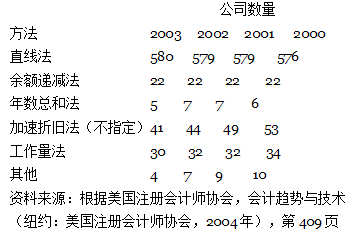

由于有多种方法,通常一个企业在其经营过程中可以自由地采取最适当的折旧方法。根据会计理论,企业应该使用最能反映其基本经济情况的折旧方法。因此,企业应该根据使用资产得到的效益,采用适当的折旧方法将固定资产成本分摊到受益的会计期间。圖表 10.3为600家公司使用这些方法的频率。其中大多数公司在其财务报告中使用直线折旧法。需要注意的是,有些公司对某些资产使用一种折旧方法,对其他资产使用另一种方法。在实际中,计量使用一项固定资产获得的收益是不切实际的,而且往往是不可能的。因此,折旧方法必须符合一个标准:折旧方法必须以系统、合理的方式将固定资产成本分摊到整个会计期间。以下四种方法满足这一要求。

会计视角:商业洞察力

无论选择哪种或多种折旧方法,企业必须在其财务报表中以脚注形式披露其使用的折旧方法。第一个脚注应该概述重要的会计政策。

做 一般简单的披露有:西尔斯·罗巴克公司经营的百货公司、油漆和五金商店、汽车用品商店和眼镜店。其年度报告中只是简单的写到“主要采用直线法计提折旧”。 对于不同的资产企业可以使用不同的折旧方法。通用电气公司是一个高度多元化的跨国公司,负责开发、制造和销售航空航天产品、大家电、工业产品以及高性能工 程塑料。该公司对其大部分的财产、厂房和设备使用加速折旧法,但也对一部分资产采用直线法,对于矿产资产则采用工作量法计提折旧。

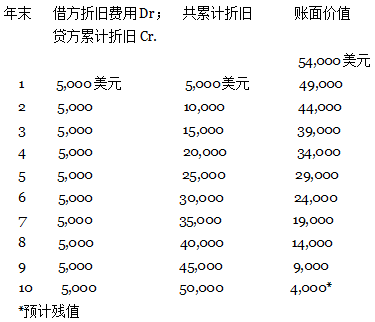

在以下的四个折旧方法说明中,我们假设:2010年1月1日,一家公司花费54,000美元购买了一台机器,该机器的预计使用年限为10年,或5万单位的产量,预计残值为4,000美元。

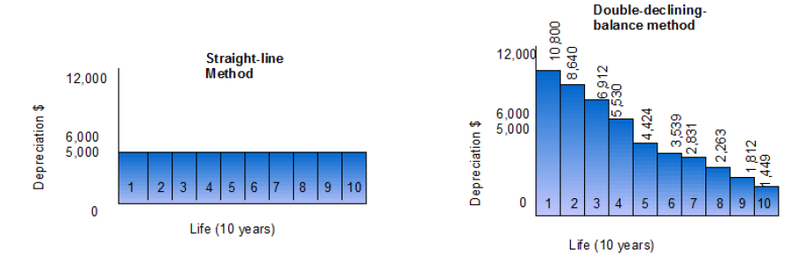

直线法(Straight-line method):直线折旧法(Straight-line depreciation)是多年来在美国一直是最广泛使用的折旧方法,正如你在第3章所看到的,该方法很容易使用。应用直线法,企业需要将固定资产成本均匀分摊到每个会计期间。使用直线法计算折旧的公式为:

每期折旧额=(资产的成本 - 预计残值)/预计使用年限的会计期间数

使用我们上面的例子,购买一台机器花费54,000美元,折旧额是:

圖表 10.4,我们给出了价值54,000美元的机器的每年的折旧额、累计折旧账户中渐增的余额以及该机器的账面(或现存)价值的条目列表。

在以下情况中使用直线法是合适的(1)时间(而不是过时淘汰)是限制资产使用寿命的主要因素,(2)资产每期提供相对稳定数额的服务。符合这些特征的资产有管道、围栏和储存箱等。

工作量(产量)法(Units-of-production (output) method):工作量法(units-of-productiondepreciation)计提折旧是将折旧额均匀分摊到资产提供的单位产量或服务。由于这种折旧方法是基于实物产量,因此当使用强度(而不是过时淘汰)是消耗资产的主要原因时主要应用工作量法。在这种方法下,你需要计算单位产量的折旧额,然后,将这一数字乘以会计期间生产的商品或服务的数量,得出每个期间的折旧费用。公式如下:

单位产品折旧额=(资产的成本 - 预计残值) /资产使用年限期间的预计总工作量

每期折旧额=单位产品折旧额×当期提供的产品(服务)的单位数

采用工作量法确定价值54,000美元的机器的折旧费是:

如果该机器2010年生产1000单位产品,2011年生产2500单位产品,那么这两年的折旧费用分别是1,000美元和2,500美元。

加速折旧法(Accelerated depreciation methods)是指在一项资产使用寿命的最初几年多提折旧,在最后的几年少提折旧。一个企业可能会选择加速折旧法的原因如下:

- 从资产中获得的效益价值随着资产的使用逐渐下降(例如,办公楼)。

- 资产是一项高科技资产,很容易被迅速淘汰(例如,计算机)。

- 在资产使用寿命的最后几年维修频率大幅增加;根据这种方法,折旧和维修合在一起在资产的使用年限内仍然相对稳定(例如,汽车)。

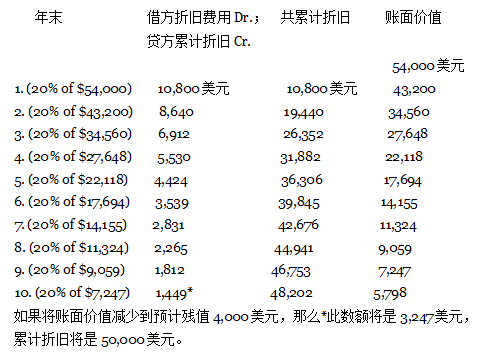

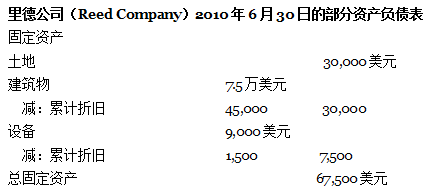

最常见的加速折旧法是双倍余额递减法(DDB)。

双倍余额递减法(Double-declining-balance method)应用双倍余额递减法(Double-decliningbalancemethod)(DDB)计算每期折旧费用,需要首先计算直线折旧率。要做到这一点,用100%除以固定资产的使用年数,然后,再将这个比率乘以2。接下来,将双倍直线折旧率应用到下降的资产账面价值,在计算过程中忽略残值,当账面价值等于残值时,不再提折旧。双倍余额递减法的公式为:

每期折旧额=2 ×直线折旧率×(资产成本-累计折旧)

注意圖表 10.5 中使用双倍余额递减法计提价值54,000 美元的机器折旧的计算过程。直线折旧率是10%(100% /10年),加倍后,双倍余额递减法的双倍直线折旧率为20%。(如以分数表示,直线折旧率是1 /10,双倍直线折旧率是2 / 10。)因为在第一年年初没有记录的累积折旧费用,以资产成本为计算基础。在随后的每一年年初,以账面价值作为计算基础。

在第10年,如果资产将要报废,其残值仍是4,000美元,可以将折旧费用增加到3,247美元。最后一年较高的折旧额(3,247美元)可以将7247美元的账面价值减少到4,000美元的残值。如果资产仍在继续使用中,应该一直计提折旧,直到该资产的账面价值等于其预计残值。

对于这三种折旧方法的总结,见错误:引用源未找到。

圖表 10.7中,我们比较了刚才讨论的两种折旧方法:直线法和双倍余额递减法。使用的是相同的例子:2010年1月1日花费54000美元购买的一台机器,该机器的预计使用寿命是10年,预计残值是4,000美元。

会计视角:使用技术

企业容易受到企业所得税的限制。此外,许多会计师事务所聘请税务专业人士,以解决客户的税务问题。如果您对税款有兴趣,可以访问以下网址,了解更多税收信息:

http://webcast.ey.com/thoughtcenter/default.aspx

这个网站由安永会计师事务所(Ernst & Young)创办,其中有许多有趣的特色。 例如,你可以看到税收、会计和法律问题领域的新亮点。

到目前为止,我们一直假设资产是在一个会计期间开始时投入使用的,忽略了的事实是资产往往是在会计期间投入使用的。当在某个会计期间购置一项资产时,折旧的第一次记录往往针对的是不到一年的时间。通常,企业计算这不到一年时间的折旧是按资产投入使用时最接近的整月计算的。例如,企业将在某月15号或之前购买的资产都看作是在该月1号购买的。将某月15号以后购买的资产看作是下月1号购买的。

为了比较不到一年的折旧的计算,我们假设:2010年9月1日花费7,600美元购买了一台机器,预计残值是400美元,预计使用年限是5年,预计总产量是25,000个单位。

直线法(Straight-line method)用直线法计算不到一年的折旧额相对容易。首先,先按照前面解释的正常计算方法计算12个月的费用。然后,将每年的折旧数额乘以该资产投入使用时不到一年的分数形式。例如,对于2010年9月1日花费7600美元购买的机器(预计残值400美元;预计使用年限5年),用直线法计算每年的折旧额是[(7,600美元 - 400美元)/ 5年] = 1,440美元。在该会计年结束时,即12月31日,该机器只运行4个月或三分之一年,那么2010年的折旧额是(1,440美元× 1 / 3)= 480美元。

工作量法(Units-of-production method)对于不到一年的折旧,工作量法不需要特殊的计算。计算不到一年的折旧额,用单位产品的折旧费用乘以该时间内生产产品的单位数。不到一年的折旧费用会比完整一年的折旧费用少,因为在不到一年的时间里,生产的商品或服务较少。

双倍余额递减法(Double-declining-balance method)根据双倍余额递减法,确定不到一年以及随后数年的折旧费用是相对容易的。对于不到一年的时间的折旧,用固定比率乘以资产成本再乘以不到一年时间的分数形式。例如,用DDB方法计算价值7600美元资产2010年的折旧费是(7 600美元× 0.4 × 1 / 3)= 1,013美元。对于随后几年,使用正常的计算方法计算折旧费,即用每个期间开始时的账面价值乘以固定比率。2011年的折旧额将是[(7,600美元 – 1,013美元)× 0.4] = 2,635美元。

会计视角:使用技术

大多数企业在其年度报告中将固定资产作为资产负债表中的一个账户;但该账户由许多会计科目组成。计算机和会计软件已经简化了一个企业可提折旧的资产的会计 记录。当购买可提折旧的固定资产时,员工在计算机中输入该资产的成本、预计使用年限和预计残值。此外,还输入企业所使用的计提折旧方法。处理完这些信息 后,计算机会计算出企业的折旧费用和每类资产以及每项具体资产(如一台机器)的累计折旧费用。

当一项计提折旧的资产的价值降到该资产的预计残值时,则不再计提折旧,即使还在继续使用该资产。有时,在资产的账面价值降至其预计残值之前,企业会发现该资产的预计使用年限和预计残值是不正确的,这时,企业会计算、修改剩余使用年限的折旧费用。这些修改后的费用并不去纠正过去已经计提的折旧费用;只是通过改变当前和今后期间的折旧费用来弥补过去不正确的费用。为了计算每个会计期间的新的折旧费用,将账面价值减去新的预计残值后除以剩余的使用年限。

例如,假设一台机器的成本是30,000美元,预计残值是3,000美元,最初的预计使用年限是8年。在第四年末,其累计折旧账户余额(假设使用直线折旧法)是(30,000美元- 3,000美元)× 4 / 8 = 13500美元。在第五年年初,该公司一名经理估计该资产还能连续使用6年,新的预计残值是2700美元。现在要确定修改后的每期折旧额:

|

原始成本 |

30,000美元 |

|

减:第四年末的累计折旧费用 |

13,500 |

|

第五年初的账面价值 |

16,500 |

|

减:修改后的残值 |

2700 |

|

剩余的可计提成本 |

13,800美元 |

|

修改后的每期折旧费用: |

13,000美元/ 6 = 2,300美元 |

如果使用的折旧方法是工作量法,应以修改的单位产品数量代替使用年限。因此,要确定折旧费用,用账面价值减去修改后的预计残值,再除以预计剩余的单位产品数量,计算出每单位产品的折旧费用,再乘以每期产品数量,以确定折旧费用。

使用双倍余额递减法,该资产第五年初的账面价值是9,492.19美元(30,000美元的成本减去20,507.81美元的累计折旧)。第5年折旧费用是直线折旧率的两倍再乘以账面价值。直线折旧率是100%/ 6 = 16.67%,因此,双倍直线折旧率是33.33%或1/3。1/3×9,492.19美元= 3,164.06美元。

会计原则委员会第12号意见要求企业其在损益表或财务报表的附注中分别披露他们所使用的折旧方法和每期的折旧费用。固定资产的主要类别及其相关累计折旧金额记录圖表 10.8。

在资产负债表中,用成本减去累计折旧,而不只是报告该资产的账面价值(剩余的未折旧成本),可以让报表使用者更好的了解一个企业使用完的固定资产所占的百分比。例如,报告建筑物的成本75,000美元减去累计折旧45,000美元,得到30,000美元的净额,与只是报告30,000美元的建筑物是完全不同的。在第一种情况中,报表使用者可以看出资产的60%已经使用完,第二种情况,报表使用者无法知道使用的资产是新的还是旧的。

会计视角:商业洞察力

在财务报表中,企业通常为固定资产提供一个账户,即累计折旧净额。然而注释(脚注)实际上提供了关于每种类型的资产的补充信息。The Limited公司是时装界的领航者。例如,该公司2001年2月3日的资产负债表中显示的固定资产净额是1,394,619美元。在其财务报表的一个注 释(略有修改以说明问题)中,管理部门解释了这一数额,如下所示:

(千美元计)

一种错误印象(A misconception)一 些对财务报表理解错误的报表使用者认为累计折旧代表了用新资产更换旧资产可以使用现金。然而,累计折旧账户余额并不代表现金;累计折旧只是说明了一项资产 的成本中已经转化为费用的数额。企业使用固定资产、其对应的账户、累计折旧,因此,关于原始购置成本和累计折旧的数据可以满足报告的要求。

资产负债表中的成本或市场价值(Costs or market values in the balance sheet)在 资产负债表中,企业报告固定资产的原始成本减去累计折旧。报告一项资产未计提折旧部分的成本而不是其账面价值的理由之一是持续经营的理念。回忆第五章内 容,持续经营理念假设企业将无限期地经营下去,这意味着企业将一直使用其固定资产,而不是出售它们。一般来说,分析师并不认为市场价值与主要财务报表中的 固定资产是相关的,尽管在补充报告中可能会对其报告。

一个更广泛的视角:沃尔弗林环球公司(Wolverine World Wide, Inc.)

综合财务报表注释

1(部分):重要会计政策摘要

固定资产以成本基础记录,包括新设施、主要备份产品、改进物及软件的支出。正常的维修和维护作费用化处理。

厂房、设备和软件的折旧使用直线折旧法计算。建筑物和改良为的折旧年限从5年到40年不等,机器和设备一般是3到10年不等,软件一般是3到10年不等。

根据需要,本公司采用了AICPAStatement of Position(SoP) 98-1,计算机软件开发和内部使用成本会计,1999。对于内部使用而开发或购买软件的成本应该作费用化还是资本化处理,SOP提供了指导方针。该公司 对于这类科目的会计政策已经在很大程度上遵守SOP 98-1,因此,采用SOP 98-1对其1999年综合财务状况或经营业绩没有重大影响。

- 20508 reads