MicroTrain公司是一个小企业,它使用顾客的设备来提供现场个人计算机软件培训。公司通过适当安排,提供从初级到高级的培训。一小队卡车运送全体人员和教学用具到顾客的场地。公司租入一座建筑物并支付设施费。

我们说明一下在公司成立时形成(11月)的股本金及在第一个月的运营(12月)。该公司的会计流程与其它的小公司相似,MicroTrain公司使用的分类账户为:

| 账目 | 编号 | 账户名称 | 描述 |

|---|---|---|---|

| 资产 | 100 | 现金 | 银行存款和现金。 |

| 103 | 应收账款 | 客户欠款。 | |

| 107 | 库存物料 | 例如纸张、信封、书写材料和其他用于为顾客提供训练服务或行政管理工作的材料。 | |

| 108 | 预付保险 | 在保险期间前支付的保险费用。 | |

| 112 | 预付租金 | 在租期之前支付的租金。 | |

| 150 | 卡车 | 卡车用来向顾客所在地运送人员和所需的训练物资。 | |

| 负债 | 200 | 应付票据 | 债权人购买物品的欠款。 |

| 216 | 预收账款 | 在向顾客提供培训服务前收取的费用。 | |

| 所有者权益 | 300 | 股本 | 股东的投资业务。 |

| 310 | 留存收益 | 收入在公司的留存。 | |

| 股息 | 320 | 股息 | 对股东宣存的股息数量。 |

| 收入 | 400 | 服务收入 | 为客户提供培训服务赚取的金额。 |

| 费用 | 505 | 广告费用 | 在当前期间发生的广告成本。 |

| 506 | 燃油费用 | 在当前期间卡车发生的燃油费用。 | |

| 507 | 工资费用 | 在当前期间支付的工资数额。 | |

| 511 | 公共设施费用 | 在当前期间发生的公共设施成本。 |

注意账户编号之间的间隔(100,103,107等)。这些间隔允许公司日后在账户中添加新账户。

首先,一项交易必须记账。记账就是在日记账中登录交易的影响的过程。然后,信息就会传递到适当的分类账的账户。过账就是把包含在日记账中的信息记录到分类账账户的过程。我们将后面详细介绍过账。

下面的例子中,每项交易都会影响分类账中两个或更多的账户。注意交易数据在普通日记账和普通分类账中是相同的。分类账中的数据来源于日记账中记录,甚至这 些记录在几天之后才会过账。我们的例子列示了日记账中的记录过入到T-型账户。在实际中,公司把日记账中的记录过入分类账户中,我们在本章稍后部分介绍。

会计师使用权责发生制记账。在权责发生制下,无论公司是否收到现金,他们在公司完成销售或提供服务后确认收入。无论公司是否支付现金,他们在费用发生时确认。在第三章中具体讨论权责发生制。

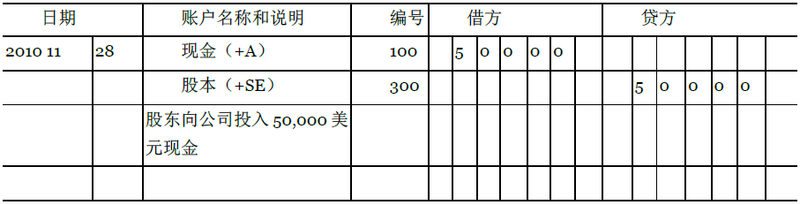

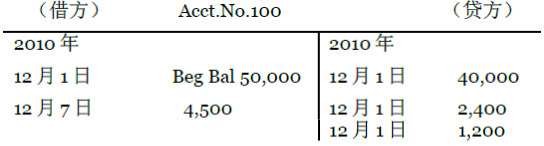

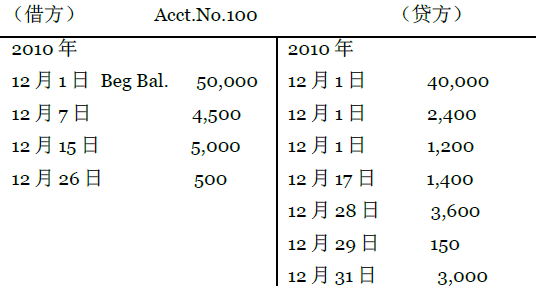

在下面MicroTrain公司的例子中,交易1增加现金(借方)和股本(贷方)50,000美元。首先MicroTrain在日记账中记录交易,然后把记录过入到会计分类账中。

交易1:2010年11月28日股东投入50,000美元设立Mi贷方oTrain公司

普通日记账

总账

在11月没有发生其他的交易。公司在每月末编制财务报表,在圖表 2.1中列示了公司2010年11月30日的资产负债表。

在资产负债表中反映出了自2010年11月31日公司交易结束起分类表的平衡,这些期末余额将成为12月初的期初余额。

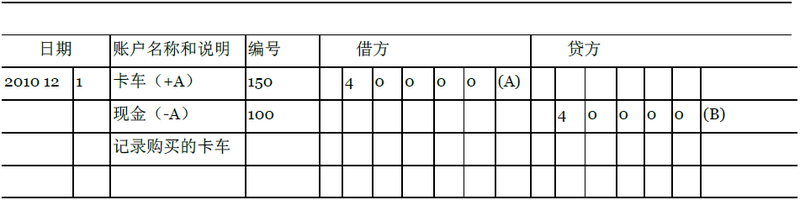

现在假设为2010年12月,MicroTrain公司进行了下面的交易。我们在日记账中正确记录每项交易,然后过账到分类账账户(T-型账),并描述了每项交易的影响。

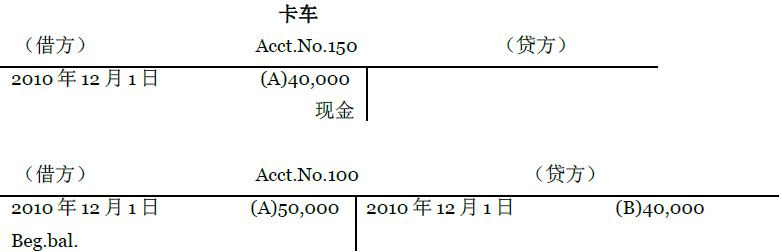

交易2:12月1日为小卡车支付现金40,000美元

普通日记账

普通分类账

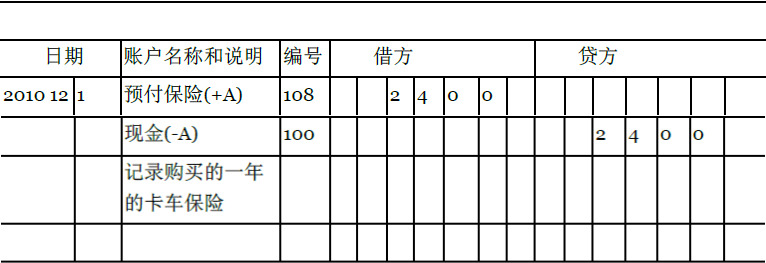

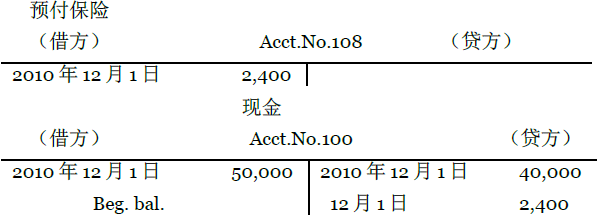

交易3:12月1日支付1年的卡车保险费

普通日记账

普通分类账

交易的影响

预付保险作为资产,增加(借方);现金作为资产,(贷方)减少2,400美元。借方是预付保险而不是保险费用是因为该保险单保期跨越了12月份(保险单经 常是提前支付一年)。正像你在第三章看到的,在你使用时预付款将变为费用。如果该保险期是仅为12月份,该记录的2,400美元将会变为保险费用。

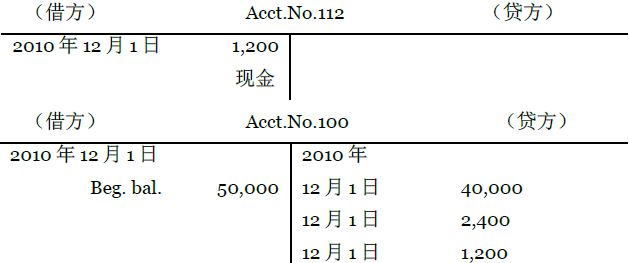

交易4:12月1日租入一栋建筑物并支付了3个月的租金$1,200美元。

日记账

普通分类账

预付租金

交易的影响

预付租金作为资产,增加(借方);和另一项资产现金减少(贷方)1,200美元。借方是预付租金而不是租金费用因为支付的租期超过当期。如果支付仅仅是12月,借方将为租金费用。

预付租金作为资产,增加(借方);和另一项资产现金减少(贷方)1,200美元。借方是预付租金而不是租金费用因为支付的租期超过当期。如果支付仅仅是12月,借方将为租金费用。

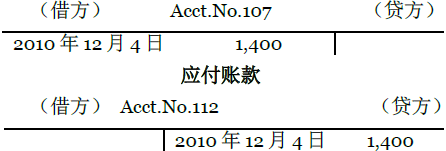

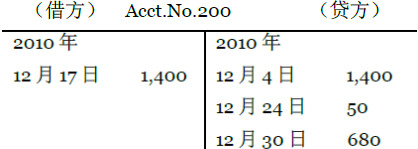

交易5:12月4日赊账方式以1,400美元购买未来几个月的培训物品

普通日记账

普通分类账

库存物料

交易的影响

库存物料作为资产,增加(借方);应付账款作为负债,增加(贷方)1,400美元。借方是库存物料 而不是用品费用因为它能够在多个会计期间使用。

在之前的三个记录中,我们在借方记录的是一项资产而不是一项费用。原因是费用(或收益)发生适用于多个会计期间。任何时候一个公司都不会在该购买会计期间内完全使用完购买保险,租金或是日用品等,经常是借记资产。在现实中,费用有时在这种情况下也会计入借方。

公司有时购买一些物品会在当前的会计期间用完。例如,公司的第一个月可能会购买一些物品在该月全部消耗完。如果公司在购买期间完全消耗了所购物品,在实践 中应该把费用计入购买时的借方而不是库存物料。相同的建议也应用于保险和租金。如果一个公司购买了保险并且能够在当前的期间内完全消耗,公司应该在购买期 间内借记保险费用而不是预付保险。同样道理,如果一个公司仅支付当月的租金,租金费用再购买的期间应借计而不是预付租金。正如第三章所说,依照该项建议可 以简化会计期末的流程。

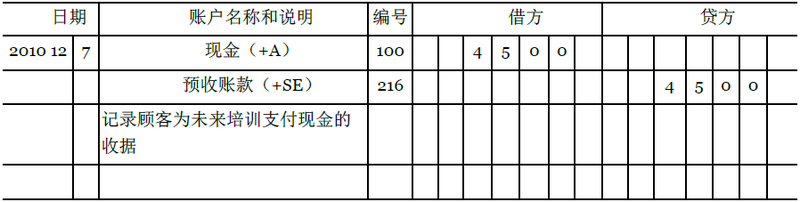

交易6:12月7日预收顾客培训费4,500美元。

普通日记账

普通分类账

现金

预收的服务费

交易的影响

现金作为资产,增加(借方);预收款作为负债,增加(贷方)4,500美元。贷方是预收款而不是服务收入因为4,500美元并不是当前的会计期间应得的。如果该支付是为12月所提供的服务,则贷方为服务收入。

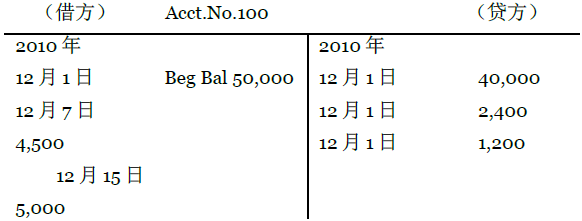

交易7:12月5日为顾客提供培训服务获得现金5,000美元。

普通日记账

普通分类账

现金

服务收入

交易的影响

现金作为一项资产,增加(借方);服务收入作为一项收入,增加(贷方)5,000美元。

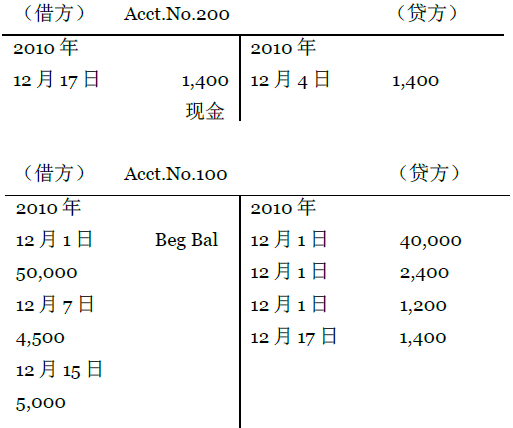

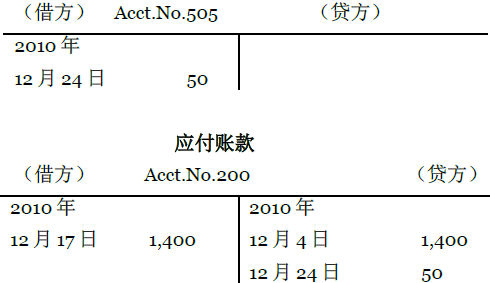

交易8:12月17日支付了12月4日交易的应付账款1,400美元。

普通日记账

普通分类账

应付账款

交易的影响

应付账款作为一项负债,减少(借方);现金作为一项资产,减少(借方)1,400美元。

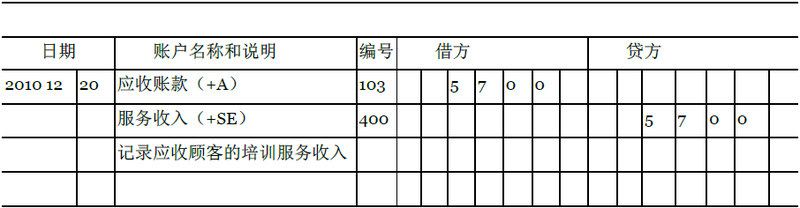

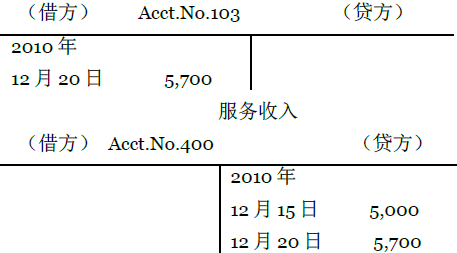

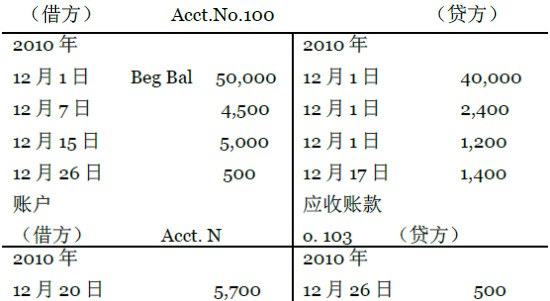

交易9:12月20日向顾客开出提供培训服务的账单5,700美元。

普通日记账

普通分类账

应收账款

交易的影响

应收账款作为一项资产,增加(借方);服务收入作为一项收入,增加(贷方)5,700美元。

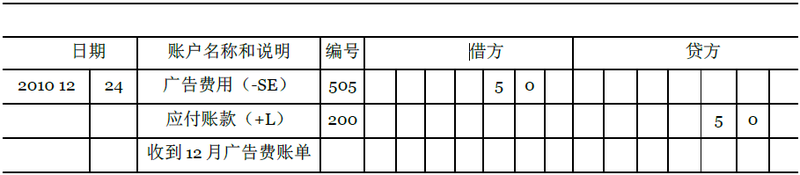

交易10:12月24日收到当地报纸的广告费账单50美元。

普通日记账

普通分类账

广告费用

交易的影响

广告费用作为一项费用,增加(借方);应付账款作为一项负债,增加(贷方)50美元。借记费用的原因是它不是一项资产因为所有的成本都是有关12月份这个会计期间的。另外,预付广告费(一项资产)计入借方。

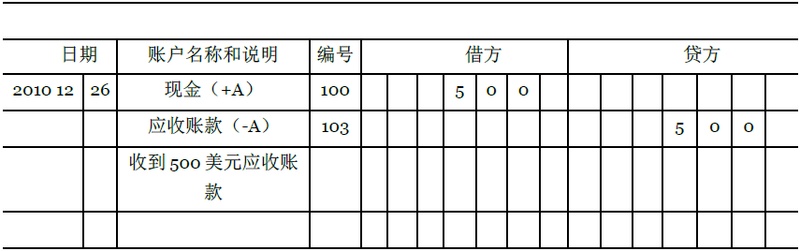

交易11:12月26日收到应收账款500美元。

普通日记账

普通分类账

现金

交易的影响

现金作为一项资产,增加(借方);应收账款作为另一项资产,减少(贷方)500美元。

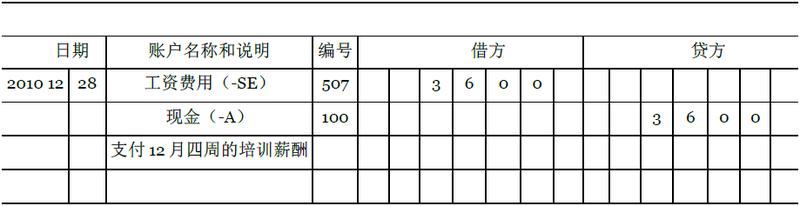

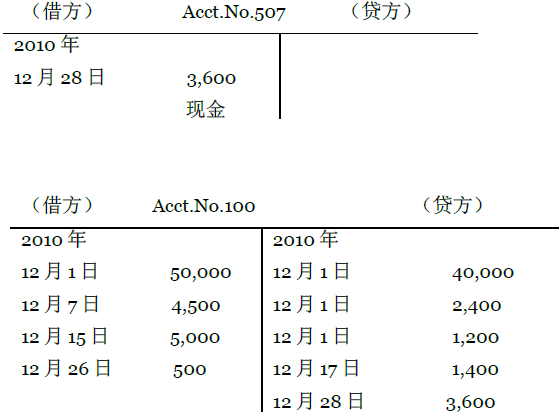

交易12: 12月28日支付12月四周的培训薪酬3,600美元(由于没有讨论工资单和其它扣除项,故忽略不计)。

普通日记账

普通分类账

工资费用

交易的影响

工资费用作为一项费用,增加(借方);现金作为一项资产,减少(借方)3,600美元。

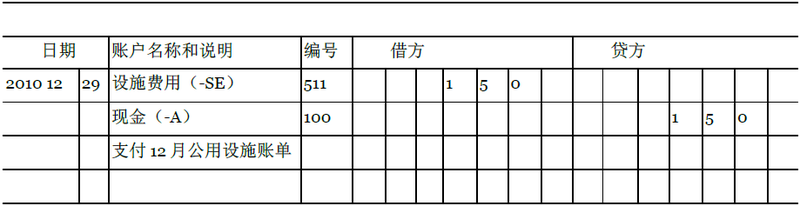

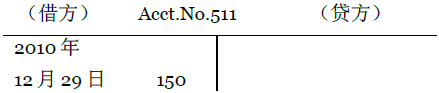

交易13:12月29日收到12月的设施账单150美元并支付。

普通日记账

普通分类账

设施费用

现金

交易的影响

设施费用作为一项,增加(借方);现金作为一项资产,减少(贷方)150美元。

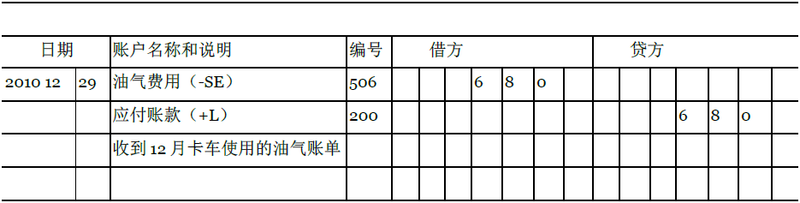

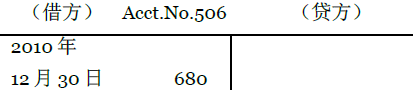

交易14:12月30日收到12月卡车使用的油气账单680美元。

普通日记账

普通分类账

汽油费用

应付账款

交易的影响

汽油费用作为一项费用,增加(借方);应付账款作为一项负债,增加(贷方)680美元。

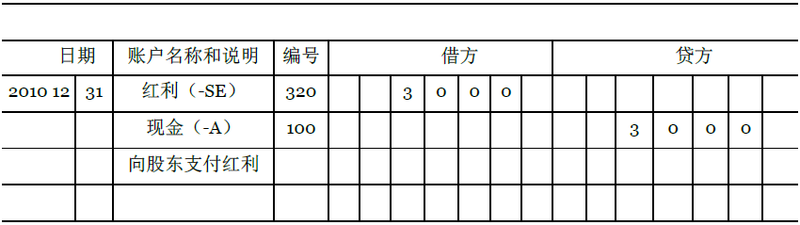

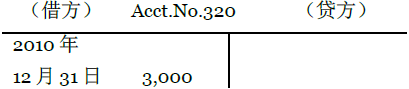

交易15:12月31日向股东支付红利3,000美元。

普通日记账

普通分类账

红利

现金

交易的影响

红利账户增加(借方);现金账户,减少(贷方)3,000美元。

交易15总结了对MicroTrain公司交易的分析。下面的部分将讨论过入分类账和交叉索引。

会计视角:使用的技术

网络数据的观念来源于1960年,当军队试着把一些计算机连在一起形成一个网络,它可以让自己的计算机即刻能访问英里以外的其他计算机。

随后大学和科研机构为了满足他们科研和交流的需要也连接成了网络。在那段时间越来越多的组织连入了网络。现在许多公司在网络上寻找顾客和雇员。学生和教师使用网络进行研究,并与自己的同学同事沟通(使用电子邮件),并搜索较远的图书馆。在实际中,会计师经常使用因特网找出公司的数据,税收制度和其他需要的信息。你将发现学会有效的使用因特网对你将来的成功十分的必要。

- 6379 reads