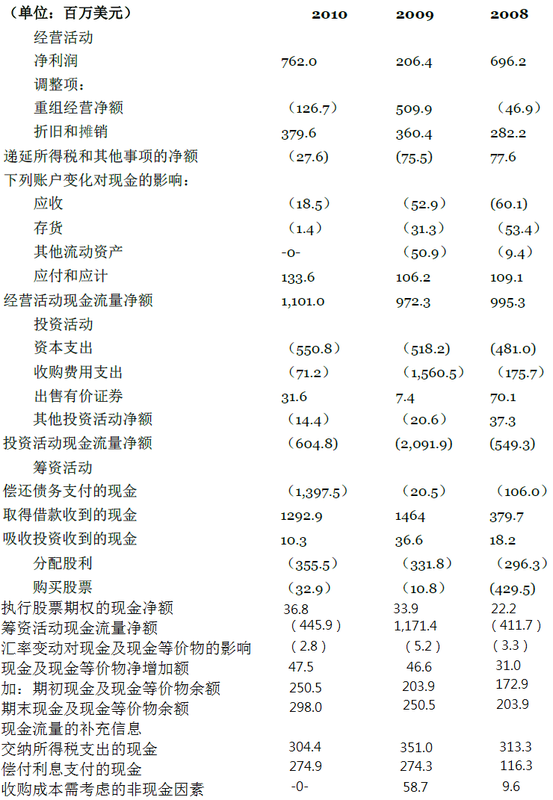

该公司2010年经营活动现金流量净额为1,101.0百万美元,与2009年的972.3百万美元、2008年的995.3百万美元相比,增长了 13%,反映了公司盈利能力和营运资本管理能力的提高。经营活动产生的现金一般用于资本支持、降低负债水平或增加股利。

2010年,长期借款由3,634.8百万美元降至3,476.6百万美元。公司持续关注其债务结构,使得稳定比例的商业票据可以再次用于筹集资金以及其 他的短期借款可以长期利用。2010年,公司签订了595.6百万美元的贷款协议并且获得了一笔487.2百万美元的国外银行长期贷款。

至2010年12月31日,一笔410.3百万美元的国内外商业票据的信誉非常良好, 标准普尔公司给其的信用评级是A1。2010年12月31日,这张商业票据同其他的短期借款一样,被分类为长期借款, 因为公司有意图且有能力再融资使其实质上转为长期负债。 另外,公司在许多银行也有良好的信誉 。至2010年底,公司未使用的信用额度总额为2,142.8百万美元。

资本总额的净负债率 (即负债的账面价值减现金与现金等价物账面价值[负债净额]/负债净额与净资产)从2009年的64%降为2010年的58%,而这主要归功于公司 2010年通过有效的营运资本管理获得的比以前年度更高的利润以及较低的融资成本 。市场资本的市场负债率(即用上述科目的市场价值计算) 由2009年的23%降低为2010年的17%.公司主要使用市场价值分析来评估其最佳资本。

2009年和2010年的资本支出都为净销售额的5.2%,而2008年的资本支出为净销售额的5.3%。这些资本支出依旧主要集中在具有税后收入较高的项目上, 由此也可以减少公司的成本率。2008年的资本支出预期持续为净销售额的5%左右。

2010、2009和2008年的其他投资活动还包括战略性收购和世界范围的资产投资,各年的合计收购价格分别为46.2百万美元、1,586.3百万美元和179.8百万美元。

2008年期间,公司在公开市场上以及通过私下交易,购买了大量的普通股来支持员工福利计划及维持其目标资本结构,总计690万股,购买价款493.3百万美元。

2010年分配股利355.5百万美元,高于2009年的331.8百万美元和2008年的296.3百万美元。

除重大收购需要外部融资外,公司内部产生的现金流量应该足以支持公司当前的商业运营计划、收购和资本支出。

企业是一个集各类资金和各种环境因素于一体的团体,需要条件性的遵守法律法规、税收制度和其他一些商业惯例。由此,企业的管理层积极关注和管理企业所需披 露的内容和各种环境因素对企业可能造成的影响。然而,公司在某季度或某期间的现金流量和经营成果也可能会受到这些条件因素变革的一次性冲击的影响,即使管 理层期望这些条件因素未知的最终结果不会对公司的财务状况或资金流及经营成果造成严重影响。

参考圖表 16.6,首先我们来讨论一下现金流量表中经营活动的事项,然后再讨论投资活动和筹资活动部分。

经营活动 公司在计算经营活动现金流量净额时使用了间接法,编制了许多调整项来将以权责发生制为基础的净利润调整为以收付实现制为基础的净利润。

“重组经营净额”是一些公司通过关闭厂房或者减少大量劳动力对经营活动进行重组实现的。一些公司通过重组会确认净损失,而另一些公司则会确认净利得。很明 显,2010年确认净利得的公司在现金流量表中需要将这一事项从净利润中扣除,因为重组的实际现金流在未来期间才会发生。

“折旧和摊销”包括设备资产的折旧和无形资产的摊销。在计算净利润时,折旧和摊销是与收入对立的非现金变化,所以计算经营活动现金流量时必须加回净利润。

“递延所得税和其他事项净额”作为净利润的扣减科目,主要源于企业利润表中的所得税费用低于其2910年实际支付的所得税。之所以会发生这种现象是因为某些科目基于税收目的与基于会计目的使用的计量方法是不同的,例如折旧。

应收项目和存货增加(导致现金减少),其他流动资产项目保持不变; 应付和应计项目增加(导致现金增加)。这些变化是由于收购、处置或如“重组经营净额”等其他账户的各种金额形成的净额。仅通过分析近两年的资产负债表得出 的变化金额也许会与描述的不同,因为一些不在本章内容范围的特定的技术性的“调整”。

投资活动“资 本支出”包括购买厂房资产,例如新的机械设备,以使生产设备现代化。通常公司会选择投资报酬率最高的资本支出。例如,企业资金有限(通常情况如此),有两 项资本投资可供选择(一台机器设备和一台计算机主机),其中一项的投资报酬率为20%,另一项为25%,企业往往会选择投资报酬率为25%的活动进行投 资。

“收购支出的现金及获得的现金净额”列示了企业为收购其他企业或其他企业的某个部分支出的现金,以及这些公司持有的现金净额也作为收购获得的一部分。

企业出售“有价证券和其他投资”,这些证券一般包括股票、债券和一些其他发行工具。1993年12月15日以后的会计年度,有价证券必须分类为交易性金融 资产、可供出售金融资产或持有至到期投资。在第14章中我们对交易性金融资产和可供出售金融资产做过详细描述,15章中也简要提到过持有至到期投资。持有 至到期投资指公司有意图且有能力持有至到期的债务性证券(例如其他企业发行的债券)。如前面所述,交易性金融资产的购买与出售产生的现金流必须在经营活动 现金流量部分列示,可供出售金融资产和持有至到期投资的购买与出售产生的现金流必须在投资活动现金流量部分列示。

筹资活动 筹资活动是指公司偿还旧债务(1,397.5百万美元)以及发生新债务(1,292.9百万美元)。最近许多公司发行低利率的新债务以替换高利率的旧债务,类似于房屋所有者为房屋再筹资金以降低利率。

“外部投资者投入资金”来源于企业的子公司(企业持股超过50%)中其他的参与者。

“分配股利”应该是我们比较熟悉的一个科目,2008年至2010年公司支付的股利数额每年都在增加。

公司回购股票(库存股)。公司经常回购股票的原因有(1)用以员工或管理层的股票期权计划;(2)支撑股票市场价格;(3)期望未来以实质性更高的价格出售。

“执行股票期权现金净额”指通过员工和管理层执行股票期权收到的现金净额。股票期权通常授予员工以鼓励他们更有效地工作,从而可以提高企业的盈利能力,而 企业盈利能力的提高能进一步提高股票市场价格。授予管理者股票期权也是出于同样的目的,或者是为了吸引或留住优秀的经理人。股票期权授予其持有人在特定的 日期内以固定价格购买确定数量股票的权利。例如,某公司授予其董事长一份股票期权,该期权赋予其在授予日两年之后、六年之内的任何时间以每股40美元的价 格购买1000股股票的权利。假设该股票当前的市场价格是38美元,如果股票价格在期权有效期内的某段时间上升到80美元,董事长就可以以40美元的价格 买进长期持有或以更高的市场价格出售。公司的高层管理者通过执行股票期权都已成为百万富翁。Synotech有限公司的高层管理者和员工,在3年之内通过 执行三年有效期的股票期权每年大约支付给公司22.2百万美元至36.8

百万美元,而公司也因此再度发行库存股。

接下来,我们会通过一些例子来讨论使用现金流量表信息的方法,这些方法有助于管理者、股东和债权人根据现金流量表中的信息制定决策。虽然这些团体在分析公 司业绩时不仅仅会使用现金流量表,但是在本章我们只讨论现金流量表,后面章节再对如何分析公司业绩做更全面的介绍。

管理者 管理者是第一个看到现金流量表信息的团体,前面我们已经阅读过与现金流量表信息相关的“管理层讨论与分析”中的部分内容。从中我们知道,管理层认为:公司 内部产生的现金流量数额(经营活动现金流量净额)足以支持公司当前的商业运营计划、收购和资本支出。因此,除非公司发生重大的收购事项,否则在可预见的未 来公司无需出售更多的股票或者借入更多的资金。除此之外,公司还用低利率债务(1292.9百万美元)替换了一些高利率债务(1397.5百万美元),许 多公司最近也采取了相同的做法以利用可供使用的低利率借款。

股东 股东们可以看到,经营活动产生的现金流量金额(1,101.0美元)足以承担分配的股利(355.5百万美元)。自2008年至2010年,公司每年每股 股票的股息率都在增长,股东看到这一现象无疑会非常满意。企业2010年资本支出550.8百万美元,保证企业的生产设备现代化,投资于未来。回购公司股 票(32.9百万美元)降低了流通股数额,尽管中一些股票会因为公司员工和管理者执行股票期权重新发行出去。但是,流通股数量的减少会导致未来每股收益增 加,股票市场价格上升。同时,公司在未来可能还会决定增发每股股利。这些有利因素可能会使当前的股票持有者继续持有股票甚至增加其持有额,潜在的股东也可 能会被吸引购买股票。

广泛视觉:Johnson & Johnson

| Johnson & Johnson及其子公司1998、 1999及2000年7月30日合并现金流量表 | |||

| (单位:百万美元) | |||

| 经营活动现金流量 | 2010 | 2009 | 2008 |

| 净利润 | 4.8 | 4,167 | 3,003 |

| 调整项: | |||

| 固定资产折旧和无形资产摊销 | 1,515 | 1,444 | 1,285 |

| 购入的研发中资产 | 54 | 298 | |

| 递延所得税增加额 | (167) | (7) | (297) |

| 应收账款储备 | 33 | 11 | 24 |

| 收购业务对资产和负债的影响: | |||

| 应收帐款增加额 | (451) | (671) | (163) |

| 存货减少额(增加额) | 125 | (333) | (100) |

| 应付帐款和应计负债增加额 | 57 | 242 | 646 |

| 其他流动资产和非流动资产减少额 | 143 | 457 | 142 |

| 其他流动负债和非流动负债增加额 | 454 | 450 | 143 |

| 经营活动产生的现金流量净额 | 6563 | 5,760 | 4,991 |

| 投资活动现金流量 | |||

| 财产、厂房和设备增加额 | (1,646) | (1,728) | (1,545) |

| 处置资产收到的现金 | 161 | 35 | 108 |

| 收购公司获取的现金净额 | (68) | (271) | (3,818) |

| 投资支付的现金 | (5,383) | (3,538) | (1,005) |

| 收回投资收到的现金 | 4,670 | 2,817 | 400 |

| 其他与经营活动有关的现金 | (102) | (257) | (205) |

| 投资活动产生的现金流量净额 | (2,368) | (2,942) | (6,065) |

| 筹资活动现金流量 | |||

| 分给股利支付的现金 | (1,724) | (1,479) | (1,305) |

| 回购股票支出的现金 | (973) | (840) | (930) |

| 取得短期借款收到的现金 | 814 | 3,208 | 2,424 |

| 偿还短期借款支出的现金 | (1,485) | (4,063) | (226) |

| 取得长期借款收到的现金 | 4 | 793 | 535 |

| 偿还长期借款支出的现金 | (28) | (176) | (471) |

| 执行股票期权收到的现金 | 292 | 180 | 178 |

| 筹资活动产生的现金流量净额 | -3100 | (2,377) | 205 |

| 汇率变动对现金及现金等价物的影响 | (47) | (72) | 24 |

| 现金及现金等价物净增加额(减少额) | 1,048 | 369 | (845) |

| 加:期初现金及其现金等价物余额 | 2,363 | 1,994 | 2,839 |

| 期末现金及其现金等价物余额 | 3,411 | 2,363 | 1,994 |

债权人 对债权人来说,一个有利因素就是2010年经营活动产生的现金流量净额增加,同样有利于债权人的信息就是“管理层讨论和分析”中披露的公司累积未使用信用额度2142.8百万美元。

上述内容仅仅是如何根据分析现金流量表的信息来制定决策的几个简单例子,下一节内容我们将介绍三个利率以对现金流量做进一步的分析。

- 4182 reads