只有准确计量存货,销售公司才可以准备精确的损益表、留存收益表和资产负债表。在损益表中,采用定期盘存制的公司通过实地盘存以确定商品销售成本。因为销售成本影响公司的净利润,所以也影响留存收益报表中留存收益的余额。在资产负债表中,不正确的库存数据会影响到报告的期末存货和留存收益。存货列示在资产负债表的“流动资产”一栏下,流动资产按照流动性的递减顺序对资产进行排序。由于存货一般在一年或是一个很长的营业周期内被消耗或转换成为现金,因此在资产负债表中它总是排列在现金和应收款项后面。

回顾一下,在定期盘存制下计算商品销售成本的方法是,将期初存货与净采购成本相加,再减去期末存货。在每一个会计周期,恰当的费用必须和该时期对应的收入相配比以确定净利润。对于存货,配比原则包括:(1)有多少可供出售商品成本应从当期的收入中扣除;(2)有多少应分配于当前仍持有的存货,并在资产负债表中作为资产列示以与将来的收入相匹配。因为我们通过从可供出售商品成本中扣除期末存货方法来确定商品销售成本,所以一个会计期间的净利润的金额直接受制于期末存货的估价。这种关系体现了三点:

首先,一家销售公司必须保证其正确的对期末存货进行了评估。如果期末存货被高估,那么商品销售成本就会被低估,最终导致毛利润及净利润被高估。同样,期末存货被高估也会导致流动资产、总资产和留存收益都被夸大。因此,期末存货计算结果反映在净利润、流动资产、总资产和留存收益上。

其次,当一家公司错误的估算了本年度的期末存货,会直接导致下一年的错报,因为本年度的期末存货是明年的期初存货。

第三,本期期末存货的估算错误会自动导致下一期间对净利润计算的相反错误。然而两年后,估算错误可能消失,资产和留存收益得以恰当披露。

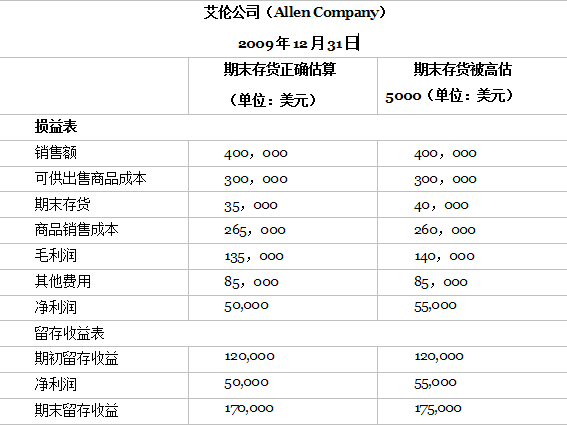

圖表 7.1和圖表 7.2表明了某会计期间的净利润直接依赖于对存货的估价。艾伦(Allen)公司2009年及2010年度的损益表和留存收益表便揭示了这种关系。

在圖表 7.1中2009年期末存货的正确估算额为35,000美元。因此,艾伦公司的毛利为135,000美元,净利润为50,000美元。从留存收益表中可看出期初留存收益为120,000美元,期末留存收益为170,000美元。见圖表 7.1右侧,当该期间的期末存货被高估了5000美元时,毛利为140,000美元,净利润为55,000美元。留存收益表中的期末留存收益为175,000美元。期末存货高估5000美元,导致净利润和留存收益都被高估5000美元。资产负债表会列示夸大的存货和留存收益。由于期末存货的计量错误,股东和债权人可能会高估企业的盈利能力。

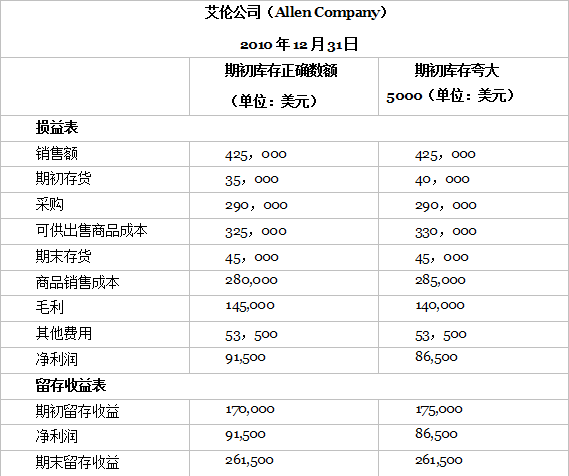

圖表 7.2是圖表 7.1的延续,包含了艾伦公司2010年的经营业绩。请注意,圖表 7.1中的期末存货成为了圖表 7.2的期初存货。然而,艾伦公司在2010年12月31日的存货是正确的,即为45,000美元。因此,如果期初存货正确计量,则损益表毛利为14.5万美元,艾伦公司的净利润为91,500美元,期末留存收益为261,500美元。在损益表右侧栏内,期初存货高估5000美元,毛利润为140,000美元,净利润为86 500美元,期末留存收益还是261,500。

因此,期末存货高估时,会导致净利润被高估;而期初存货被高估,净利润则会被低估。如果期初存货被夸大,则商品销售成本和可供出售商品成本均会被夸大,随之毛利和净利润的被低估。然而,当第二年净利润结转入留存收益后,留存收益账户的数据是正确的。第一年净利润的夸大部分被第二年净利润的低估部分抵消。两年的净利润结合在一起是正确的。第二年年底,资产负债表上列示的存货和留存收益的金额都是正确的。圖表 7.3总结了存货估值错误的影响:

- 10666 reads