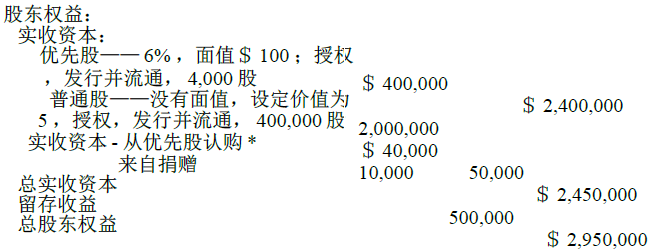

下面以适当的形式说明了股东权益部分在资产负债表中如何表示资本的不同来源:

*这个表格中会计科目名称并不是确切的名称,但是在资产负债表中却具代表性。虽说应该使用确切的会计科目名称,但是一般情况下用的都是简写形式。

在他们高度浓缩后出版的资产负债表中,公司通常或是忽略超过面值或设定价值的实收资本的来源细节,或是用单独一个条目代替他们。比如:

超过面值(或设定价值)的实收资本 50,000美元。

股息是公司分配给股东的资本报酬。公司通常以现金的形式发放股息,但是有时也可能分配公司自己的股本作为股息。偶尔,公司的股息以商品或其它有价值的物品形式发放。因为股息是公司从股票收益中获得的财富,会计师也依据留存收益进行收费。

在支付股息之前,董事会成员必须对之进行声明,这样该部分资产才可以被记录在公司的账簿中。以下三个股息日是非常重要的:

- 声明日。在董事会批准支付股利费用的时候,才会公开声明日。董事会的该活动为他们增加了应付股利的责任(或为股票股利分配股票股利)。

- 登记日。董事会设立登记日,是为了确定哪些股东能够获得股息。公司的该记录(股东会计科目)将确定其成为该公司股东的日期。

- 付款日。当公司要给股东分配股利的时候,才会声明该日期。

为了说明这三个日子是如何与实际情况联系起来的,下面举一例子。假设艾伦有限公司的董事会宣称2010年5月5日为现金股息日(声明日)。在2010年7月1日(登记日)将每股1.25美元的现金股息记录到股东账户科目。在2010年7月10(付款日)付款。由于金融交易即可以发生在声明日(此时负债发生),也可以发生在付款日(支付现金),所以在这两个日期都记录该笔交易的日记分录。只有登记日的日记账分录就不需要了。

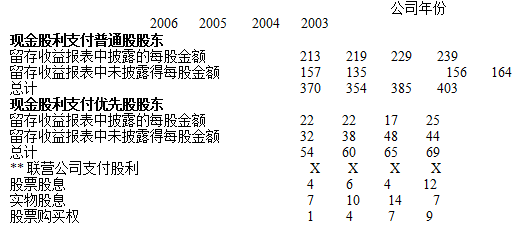

给出了股利发放的频率,该表来自于一代表公司自1996-99年的样本。需要注意的是,现金股利要远远高于股票股利或实物股利(以商品形式或其它资产形式支付)。

会计视角:技术的使用

当股票发行后,投资者可以在二级市场比如纽约股票交易所交易股票。此时,公司并不干预这些外部的股票交易。通常,公司使用电子数据表或数据库程序来关注股 东之间的交易,并可以利用计算机程序在登记日上面做记录。这些信息可帮助声明该股息的公司确定这些钱或是资本是发给登记日上登记的股东而不是最初购买的股东。

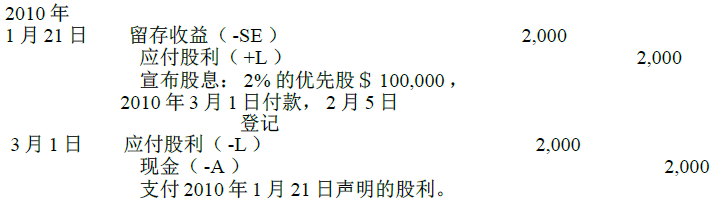

现金股利是把公司的累积资本以现金的形式分配给股东的股利。为了说明现金股利的会计条目,我们举例如下。2010年1月21日,公司的董事会宣布每季度的现金股利为2%优先股$100,000。这是1000股面值为100的四分之一年度的股利,其年股利是8%的优先股。该股票将在2010年2月5日记入股东账目,于3月1日支付股利。对于登记日的记录不需要会计条目;其声明日和付款日的条目如下:

通常,现金股息每股都是这么些美元。例如,季度股息可以被声明为每股$2。当他们声明现金股息时,一些公司会在账户的借方登记股利,而不是留存收益。(其实这两种方法都是可行的)。在财政年度年底,股利账户就可以以作为留存收益账户。

一旦公司宣布现金股利或是说通告了股东,除非所有的股东都同意废除,否则该股利就不能被废除。41因此,应付股利账户余额在资产负债表中可看成是短期负债。

会计视角:商业洞悉

莱克·弗利特伍德企业有限公司(Fleetwood Enterprises,Inc.)是国际领先的住房和休闲车制造公司。通常,投资商认为能发放股利的公司就是运营良好的公司,所以公司都会试图保持支付 股息的记录。正如弗利特伍德在2001年通过发行股利的方式减少自己的压力。

加州河畔,9月12日/通讯社/—莱克·弗利特伍德企业有限公司的董事会(纽约证券交易所)声称公司2000年10月6日登记,11月8日付款的定期季度现金股利的普通股是每股19美分。

一个没有足够现金股利的公司会声明股票股利以满足其股东。注意,从长远来看,这样对公司更有利,这相当于股东再次向业务投入资本而不是现金股利。如果这样的话,公司会更有利可图,股东也会在将来得到更高的股票价格。

股票股利是公司以增发股票的形式支付公司声明的股本。当公司宣布股票股利时,就会发行一种与股东所持有的股份种类相同的其它股份。

公司通常通过将留存收益转换成永久性实收资本的形式占有股票股利。转换的数量取决于股票股利的大小。大多数国家都允许公司将股票股利记入借方留存收益或实收资本账目,而不允许记入那些法定资本代表的账目。大多数情况下,声明股票股利时,都将记入借方留存收益账目。

股票股利不影响股东权益的总额或资产净额。它仅仅降低同等数目金额的留存收益,增加实收资本。紧接着股票股利的发放,每股类似股票的账面价值就会降低。之所以这样,是因为更多的并未增加股东总权益的优秀股份出现。

股票股利也不影响股东个人占公司所有权的百分比。比如一个公司,有100,000股已流通的股份。该公司的一股东拥有1000股股份,那他就有1%已流通的股份。在获得10%的股票股利以后,该股东仍然有1%已流通的股份——就是110,000流通在外的股份中的1,100

公司发布股票股利的原因可能有以下几种:

- 留存收益对总股东权益越来越重要,所以公司需要更永久的资本。

- 股票的市场价格可能已经超过了理想的交易范围。一般来说股票股利可以降低公司每股股票的市价。

- 公司董事会可能希望有更多的股东(股东可能会买他们的产品)并最终通过增加他们拥有的已流通的股份数量来增加他们的股份。

- 在公司没有足够的现金来支付现金股利时,股票股利可以压制股东对公司现金股利的强烈需求。

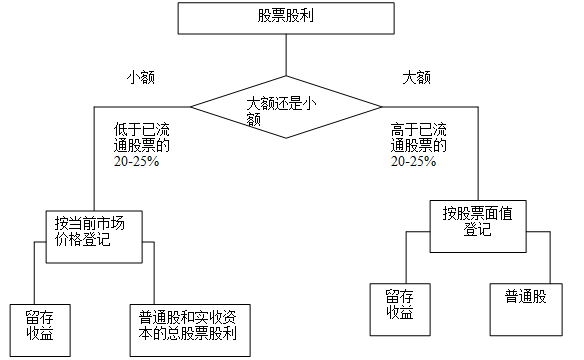

发行股票的百分比决定了股票股利数额的大小。公司对各种类别的股票股利会采用不同的会计处理方法。

小额股票股利的登记方法 如果股票股利不足已流通股份的20%-25%就称为小额股利。小额股利几乎不影响股票的市场价格(股票成交价格)。因此,公司会对已流通的股利的当前市场价格负责。

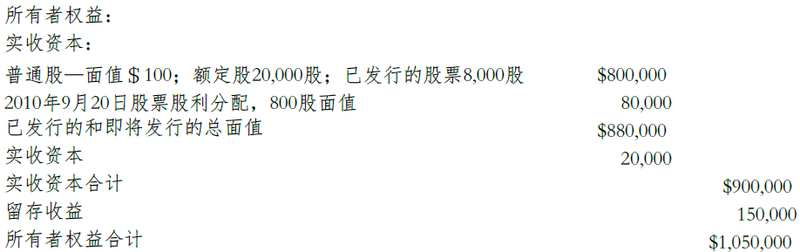

假设一公司被授权发放每股面值为$100的普通股20,000股,其中8,000股是已流通的股份。其董事会声明了10%的股票股利(800股)。在股票股利发布之前,其股票成交价格为每股$125。由于其发布的已流通的股份不足20—25%,所以登记的是该股利的市场价格。2010年8月10声明的股票股利会计分录如下:

此会计分录记录的是股票的发行:

可分配的股票股利——普通股 属于股东权益(实收资本)账户科目。声明股票股利的时候,将可分配股份的面值或设定价值记入该账户的借方。可分配的股票股利是不会用公司资产支付的,因为他是公司的义务。如果资产负债表是在10%股份的宣布日和股份的发行日之间制作,那么股票股利所产生的影响可做以下恰当描述:

另一方面,假设前面所说的的普通股的例子是无面值股票,并且其设定价值为每股$50。其声明的会计分录如下(此时市场价格是$125):

登记股票股利发行的会计分录如下:

大额股票股利的登记方法 股票股利超过已流通股票的25%就称为大额股利。由于发行大额股票股利的目的之一就是降低股票的市场价格,这样也会使股份的交易变得更加容易。公司在做会计分录的时候并不采用股票的当前市场价格。他们所登记的是股票的面值或是法定价值,而不是股票当前的市场价格。公司或董事会所在国家的法律会规定其无面值或法定价值的股票的数量。

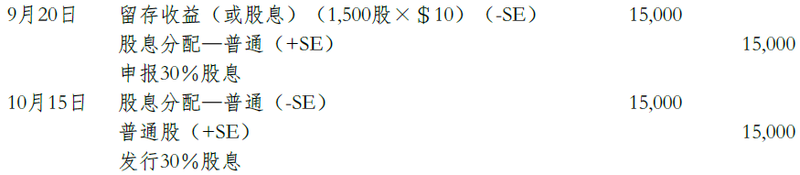

为了说明股票股利超过流通在外股票的20 - 25%的处理方法,不妨假设X公司已授权发行面值为$10的普通股10,000 股,其中5,000 股是已流通的股票。该公司于2010年9月20日声明了30%的股票股利(1,500股),并在2010年10月15日开始发行。所需要的会计分录条目如下:

需要注意的是,虽说公司是以当前的市场价格登记小额股利,但是他们以股票的面值登记股票30%的股票股利(1,5000股*$10=$15,000)。由于登记大额股利和小额股利的方法是不一样的,所以会计师在做分录的时候必须先确定股票股利份额的大小。

为了更清楚的表示大额股利和小额股利对股东权益的影响,请看圖表 13.3:

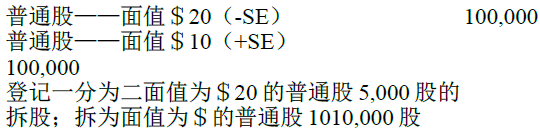

拆股 是股票发行公司通过降低每股股票面值发布100%或更多的其他额外股票的一种行为。在此交易过程中,公司得不到任何资产。拆股使得已流通股票的每股面值都大幅度降低,分一为二的拆股使得已流通股票的数量翻倍,以此类推,一分为三的拆股则使得其数量为原来数量的三倍,等等。拆股虽然降低了每股股票的面值,例如,一分为二的拆股使得每股股票的面值为原来的二分之一,但是记入借方普通股的总金额是不变的。42假设公司发行了100%或是更多的股票,但是并没有降低其每股的面值,那这笔交易就是100%的股票股息交易而不是一分为二的拆股。

拆股的会计分录取决于其特定的环境。一般情况下,公司仅仅改变已流通的股票数量以及登记的股票面值或法定价值(经认可的股票数量也可能发生变化)。因此,登记一分为二的拆就是将其每股的面值由$20变为$10。如下所示:

在圖表 13.4中,我们概括了股票股利和拆股的作用。股票股利和拆股都不影响股东的总权益。另外,拆股也不影响总的实收资本或留存收益,它只是增加已流通股份的数量,同时减少每股股票的面值。股票股利增加实收资本的同时等量减少相应的留存收益。

我们在前一章讨论了公司对股票合法性的不同意见。国家法律规定公司合法资本或是法定资本是股东权益的一部分,该权益是一直不变的,并且对于股东来说不会因股票的声明或发行而受损。一般来说,法定资本等于发行股票的面值或法定价值,或每股发行股票的最低值。

国有企业法律的目的是保护公司的债权人,他们的债权高于公司股东的权利。为了说明法定资本概念的意义,假设一个公司正面临严峻的财政危机,且即将停业。如果没有法定资本的股票,该公司的股东可能就会付给自己现金股票,或是让公司购买他们的股票,此时公司就没有一点资金供债权人使用。

公司董事会拥有独家声明股票得权利。一般情况下,股票的合法性取决于留存收益用于股利的数量,而不是某一时期的净收入。公司可以在他们发生亏损的时候派发股利,也可以根据公司的留存收益的多少以及现金的状况调整股利。在某些国家,尽管从公司的积累资本来看是亏损的,但该公司也可以声明股利。申报股利是否是明智之举取决于公司的现金状况。

通常情况下,股利减少留存收益,因为留存收益是对公司净收入的分派。然而股利也可能是对缴入资本的分派,这种股利被称为偿付股利。

会计师将偿付股利记入借方的实收资本账目。公司应该通过将股利记入借方实收资本向股东披露所有股利的来源,因为这并不是公司净收入的分派。股利支付的合法性取决于实收资本的来源以及公司所在州的法律。

会计视角:商务洞悉

1995年出版了私人证券诉讼改革法案,该法案试图去保护投资者,防止白领犯罪。此法案要求审计员积极寻找公司的欺诈行为。内部控制散漫,通过报告更高的 收入、或行政奖励或基于收益的股票期权等方式抬高股票价格,这些危险因素鼓励一些管理部门进行欺诈活动。公司的道德和有效地内部控制可以帮助阻止欺诈行为 的发生。

- 8992 reads