企业会有许多的目标。例如,你拥有一个新健身中心的目标是提高体能。但是,每个营利性企业的两个基本目标是具有盈利能力和偿债能力。盈利能力是产生收入的能力。偿债能力是到期偿还债务的能力。除非公司能够产生满意的收入并且偿还到期的债务,否则就不能实现其他的商业目标。

这里有四种基本的财务报表,他们共同描述了公司的盈利和成长能力。反应公司盈利性的是利润表。所有者权益变动表反映了公司一段时间期初和期末所有者权益的变化。资产负债表反映了公司的偿债和资产状况。现金流量表反应了公司一段时间现金的流入与流出情况。每个公司使用的财务报表的名称和项目都是相似的。在本书的附注中,将会看到实际公司财务报表的相似性。

利润表也被称为是损益表,它反映了公司规定期限的盈利能力。在会计中我们在一定时期通过计算公司的收入和支出来来衡量企业的盈利能力,例如一个月或一年。收入是通过销售商品或是为顾客提供劳务所获得的资产的流入。费用是产生收入过程中所发生的耗费。费用通过资产的磨损或是提供服务的消耗来衡量。如果一段时间的收入超过同一期间的耗费就会产生净损益。

净收益=收入-费用

净收益被称为公司的盈利。当费用超过收入时,企业就会产生净损失,即没有盈利。

在圖表 1.2中,A部分展示了METRO COURIER 公司2010年7月的利润表。METRO COURIER 公司是一家在美国加利福尼亚州从事快递服务的公司。

METRO COURIER 公司的利润表截止到2010年7月,它反应了7月份的收入为5700美元,费用为3600美元,净收益为2100美元。通过从收入5700中减去费用3600得到2100美元。另外大多数的公司是纳税的,在此我们先忽略纳税因素。

所有者权益变动表的目的之一是将利润表和资产负债表联系起来。所有者权益变动表反映了两张报表之间盈余数据的变化。这些变化通常包括新增加的净收益或净损失,并扣除红利和股息。

红利是公司对股东所提供资金的回报。红利是公司对所有者的一种支付(通常为现金)它是公司的收入分配而不是费用。公司不被要求支付红利,且红利不是一种费用,他们不出现在利润表中。

红利支出会减少公司的现金和留存收益。公司不在保留一部分收益而把它们回馈给股东。股东收到红利的原因之一是他为公司提供了资金。

METRO COURIER 公司2010年7月的所有者权益变动表是很简单的(参见圖表 1.2的B部分)。METROCOURIER公司在六月没有任何的收入和支出。所以METRO COURIER公司7月1日的股东权益变动表从0开始。METRO COURIER公司在之后的经营中有了2100美元的净收入。由于METRO COURIER 公司公司没有派发任何红利,所以在7月末的所有者权益变动表中仍有2100美元。见下表。

|

A. 利润表 |

||

|

METRO COURIER 公司 月度利润表 |

||

|

2010年7月31日 |

||

|

收入 |

||

|

服务收入 |

$5700 |

|

|

成本: |

||

|

职工薪酬 |

$2600 |

|

|

租金 |

400 |

|

|

汽油费用 |

600 |

|

|

费用合计 |

3600 |

|

|

净收益 |

$2100(A) |

|

|

B. 所有者权益变动表 |

|

|

METRO COURIER 公司 月度所有者权益变动表 2010,7,31 |

|

|

留存收益7月1日 |

0 |

|

加:7月净收入 |

(A)2100 |

|

所有者权益7月31日 |

$2100(B) |

接下来,METRO COURIER公司把所有者权益变动表中2100美元的期末盈余计入资产负债表中(C部分)。如果发生了净损失,应该从所有者权益变动表的期初余额中扣除。例如,在下月(8月)发生了500美元的净损失,该损失将会从该月的所有者权益变动表的期初余额2100美元中加以扣除。8月末的所有者权益变动表的余额为1600美元。

红利也会影响到所有者权益变动表。现在举个例子,假设(1)Metro Courier公司的8月的净收入为1500美元(收入5600美元,费用4100美元),(2)公司宣布分配股利1000美元,则,Metro Courier公司8月底的所有者权益表将变为:

|

METRO COURIER 公司 所有者权益变动表 2010-8-31 |

|

|

期初所有者权益(8-1) |

$2,100 |

|

加:净收入 |

1500 |

|

合计 |

$3,600 |

|

减:应付股利 |

1,000 |

|

期末所有者权益(8-31) |

$2,600 |

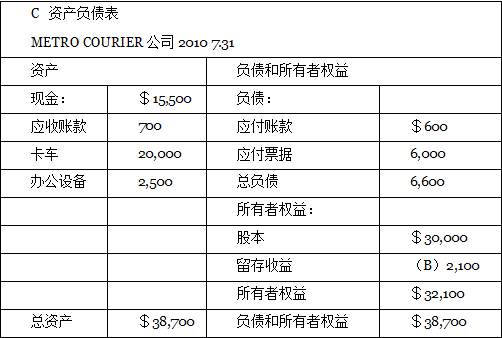

资产负债表,有时也被称为财务状况表,它列示了公司某一时点的资产、负债和所有者权益。其中,某一时点指的是资产负债表日。注意资产负债表和利润表及所有者权益变动表的表头区别。资产负债表像是一张快照,它捕捉到了公司某一特定时点的财务状况。而其他的两张报表则是反映一段时期的。与学习资产、负债、所有者权益类似,我们也会理解为什么资产负债表提供的信息能够反映公司的偿债能力。

资产是企业拥有的有价值的事物,也被称作企业的资源,包括现金,设备和建筑物等。资产具有价值是因为通过资产的使用和交换能够生产出产品或者提供服务。在圖表 1.2的C部分METRO COURIER 公司的资产合计为38,700美元。具体包括现金,应收账款(先前为客户提供服务应收的金额),卡车和办公设备。

负债是一个企业的债务。企业必须在规定的期限偿还债务。企业的许多的债时购买商品赊账时所发生的。METRO COURIER 公司的负债包括应付账款(由于购买所欠供应商的金额)和应付票据(记录承诺付款金额)合计为6,600美元。 1

METRO COURIER公司作为一家企业,所有者权益被称作为股东权益。METRO COURIER 公司的股东权益包括应支付的股利(1)30.000美元和(2)未分配利润2,100美元。股本代表了所有者对公司的直接投资。未分配利润一般包括所有者积累的净利润减去支付给股东的红利。稍后我们将探讨这个项目。至此,我们发现,资产负债表的表头包含公司名称和编报的日期。应该注意总资产的金额等于这些资产的产权。资产负债表在负债和所有者权益下面显示了这些权利。

公司的管理者关注公司现金的流入与流出是因为它决定了公司到期债务的清偿。现金流量表显示了企业经营,投资和筹资活动的现金流入和流出。经营活动一般包括交易的现金影响和其他影响净收入的事项。投资活动涉及到企业间长期资产清理或者获得交易,例如:土地、建筑物和设备。筹资活动一般包括交易的现金存款和其他由债权人和所有者参与的项目。

第16章详细描述了现金流量表。我们在此的目的只是介绍这个十分重要的财务报表。通常情况下,企业编制现金流量表的期间与利润表相同。接下来的报表列示了METRO COURIER 公司在2010年6月1日形成的现金流量表,该报表的涵盖期间为2个月。

|

METRO COURIER 公司 现金流量表 2010-6-1——2010-7-31 |

||

|

经营活动现金流量 |

||

|

净收入 |

$2,100 |

|

|

经营活动的调整现金流量 |

||

|

应收账款增加 |

(700) |

|

|

应付账款增加 |

600 |

|

|

经营活动的净现金流量 |

$2,000 |

|

|

投资活动的现金流量 |

||

|

购买卡车 |

$(20,000) |

|

|

购买办公设备 |

(2,500) |

|

|

投资活动的净现金流量 |

(22,500) |

|

|

财务活动的现金流量 |

||

|

应付票据 |

$6,000 |

|

|

发行股票 |

30,000 |

|

|

财务活动的净现金流量 |

36,000 |

|

|

净增加的现金流量 |

$15,500 |

|

在这部分的学习过程中,你需要理解什么是现金流量表而不是去掌握如何编制。我们在16章的学习才会要求同学们编制财务报表。

新城快递公司的利润表,所有者权益变动表,资产负债表和现金流量表反映了公司过去管理决策的成果。它们反应了会计循环的最后成果,这个我们将会在下一部分加以介绍。这些财务报表反映了公司的偿债能力和盈利能力。会计循环详细解释了这些报表是如何编制的。管理层和其他对公司感兴趣的机构将会据此作出未来的决策。管理者是最先获得财务报表的,然后再将它们报送给其他的使用者。现在大多数的财务报表都能从公司网站中“投资关系”或者相似的标题下面可以找到。

- 4291 reads