为了解释借贷记账法,我们在账户中记录交易。每个分类账户只列示了账户的增和减。因此,一个独立账户的影响不会只出现在一个账户中。例如,现金账户只包含现金交换的数据并不列示现金的产生和花费。为了获得一项交易永久的记录,会计师用日记账来记录。

日记账是一个用时间序列(按时间顺序安排)来记录商业交易。日记账分录是在日记账中的商业交易记录。日记账分录列示了所有交易的影响,同时它包含了对交易 的解释。交易在过入到分类账户之前记录在日记账中。因为每项交易都初始记录在日记账中而不是在分类账中,日记账被称为原始记录册。

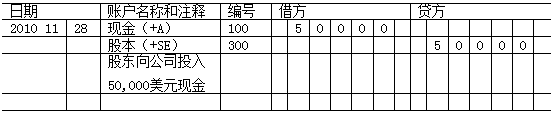

一企业经常有多个日记账。在第四章简短的描述了几个特殊的日记账。在本章,我们使用日记账的基本形式,普通日记账。正如圖表 2.4所示,普通日记账包含下列几栏:

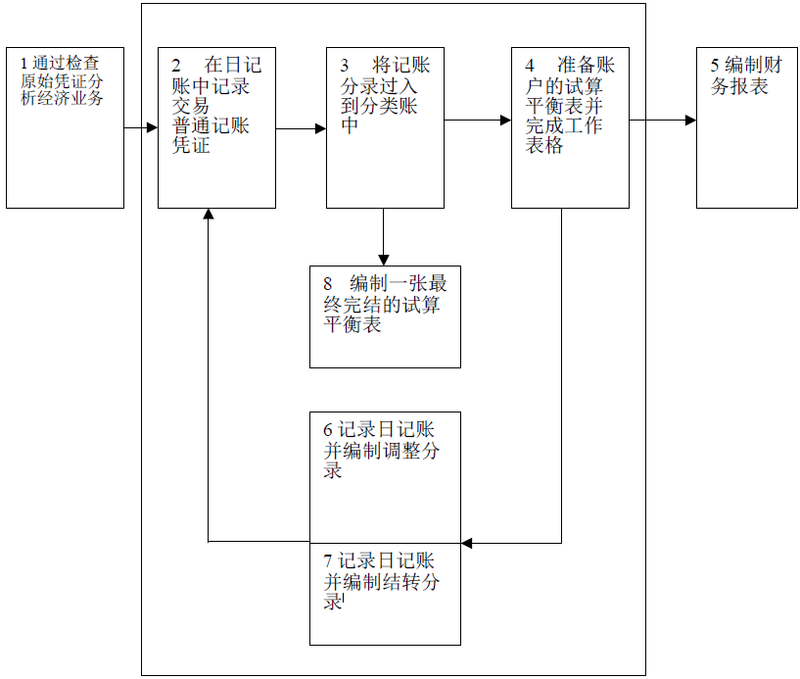

说明 2.3 会计循环的步骤

- 日期列。每张记账凭证的第一栏是日期。作为本页的第一条分录,该栏包括年、月、日。对于本页的其他分录,此列只填写日期,直到月份发生变化。

- 会计科目和说明栏。分录的第一行列式了借方账户,第二行列式贷方账户。注意我们将贷方账户名称向右缩进。例如在圖表 2.4中我们列示了借记现金账户,然后贷记股本账户。交易的摘要出现在贷方分录的下一行并且在借方账户和贷方账户的中间缩进一半。记账分录的摘要必须简明,足以描述整个交易并证明记录正确。当一个分录很明显时,我们就省略摘要。

- 过账备查栏。该栏列示了借方账户或是贷方的账户代码。例如,在圖表 2.4中,第一项记录中的编号100表示现金账户的编码为100。直到所有的信息都过入到合适的分类账中本列中就没有代码出现了,我们在后面讨论过账。

- 借方栏。在借方栏中,账户借方的金额和名称写在同一行中。

- 贷方栏。在贷方栏中,账户贷方的金额和名称写在同一行中。

会计视角:技术的使用

在计算机系统中编制日记账与在手工系统中有所不同。计算机通常会询问借记账户的编码。当你定义了账户的编码,计算机会在正确的位置列示账户的名称。光标移动到借方栏并等待你在借方输入金额。然 后它会询问你是否需要更多的借方。如何不,计算机立刻为你提示贷方编码。当你定义了贷方编码,计算机提供了账户的名称并输入了与借方账户相同的金额。当有多于一个贷方时,你可以不理会该金额并输入正确的金额。然后你可以以相同的方式输入其他的贷方。如果你的借方和贷方不相等,计算机提示你并让你改正错误。你可以从标准列表选择摘要或者是自己输入。当你输入日记账分录后,计算机自动将它们过入到分类账中。在任何时间,你都可以让计算机打印出试算平衡表。

功能概要和日记账的优点:

日记账——

- 按时间先后顺序记录交易。

- 用借贷来分析经济业务。

- 必要时对每项交易做一个说明。

- 作为经济业务的原始资料.

- 消除来自账目的繁琐解释。

- 在适当的时间过入到分类账。

- 保持分类账的平衡,因为在每个日记账中借方总是等于贷方。

- 当分类账不平衡时有助于找到错误。

- 8678 reads