所有者权益(1)通过所有者投入资金和运营过程中产生收入而增加。(2)由于产生收入过程中发生费用而减少。以现金或其他资产向所有者支付红利也会减少所有者权益。因此,如果所有者收到了现金红利,就会减少所有者权益变动表中的所有者权益;红利不是费用而是收入的分配。

道德视角

州立大学(State university)

James Stevens正在州立大学学习会计课程。同时他也帮助公司寻找适合他们信息需求的会计系统。他建议他的一位客户购买一个能够记录公司交易并能生成财务报 表的软件包。软件公司要收取4000美元的软件特需使用费,并对额外增加的站点再收取1000美元的费用。

James 很高兴他的建议被采纳了,但是,令他沮丧的是管理层打算在其他的8个网点安装软件,却不打算向软件公司支付额外8000美元。管理层的一位成员说,“软件 公司不会看出什么差别,每个人都在剽窃软件.如果软件公司发现了,我们再支付额外的费用。我们费用在不支付这些不必要的费用的情况下已经很高了。” James相信,如果他不按管理的指示,他将会失去这个客户。

会计视角

技术的使用

会计人员和其他人员可以进入公司主页找到它们的年度报告和其他的信息,进入会计师事务所主页寻找就业机会和提供的服务,还可以进入政府机构、大学及其他建 立了主页的机构的主页。通过屏幕上的选择,你可以发现有关任何事情的各种有趣的信息。你可以进入到博物馆,甚至是国外的;还可以看报纸,例如华尔街日报; 还可以找到这个国家任何一个人的地址和电话号码。本章最后有一些网上项目,来让你体验有关会计应用的“网上冲浪”

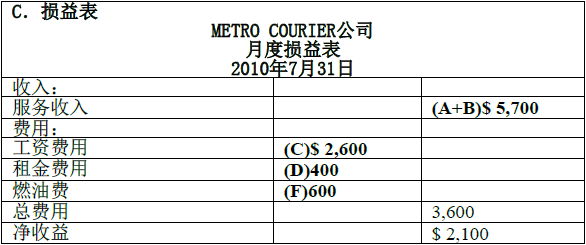

A. 交易汇总

|

METRO COURIER, INC 交易总结 2010年7月 |

|||||||||

| 资产 | 负债 | 所有者权益 | |||||||

| 交易 | 说明 | 现金 | 应收账款 | 卡车 | 办公设备 | 应付账款 | 应付票据 | +股本 | 留存收益 |

| 初始余额(说明1.2) | $13,500 | $-0- | $20,000 | $2,500= | $-0- | $6,000+ | $30,000 | $-0- | |

| 1b | 服务收入和收到的现金 | 4,800 | 4,800(A) | ||||||

| $18,300 | $20,000 | $2,500= | $6,000+ | $30,000 | $4,800 | ||||

| 2b | 应收的服务收入 | 900 | 900(B) | ||||||

| $18,300 | $900 | $20,000 | $2,500= | $6,000+ | $30,000 | $5,700 | |||

| 3b | Collected cash on account | 200 | (200) | ||||||

| $18,500 | $700 | $20,000 | $2,500= | $6,000+ | $30,000 | $5,700 | |||

| 4b | 支付薪酬 | (2,600) | (2,600)(C) | ||||||

| $15,900 | $700 | $20,000 | $2,500= | $6,000+ | $30,000 | $3,100 | |||

| 5b | 支付租金 | (400) | (400)(D) | ||||||

| $15,500 | $700 | $20,000 | $2,500= | $6,000+ | $30,000 | $2,700 | |||

| 6b | 收到汽油账单 | ||||||||

| 期末余额 | $15,500(F) | $700(G) | $20,000(H) | $2,500=(I) | $600(J) | $6,000+(K) | $30,000(L) | $2,100(M) | |

| $38,700 | $6,600 | $32,100 | |||||||

B. 资产负债表

|

METRO COURIER, INC 资产负债表 2010年7月31日 |

|||

| 资产 | 负债和所有者权益 | ||

| 现金 | (F)$15,500 | 负债: | |

| 应收账款 | (G)700 | 应付账款 | (J)$600 |

| 卡车 | (H)20,000 | 应付票据 | (K)6,000 |

| 办公设备 | (I)2,500 | 负债和所有者权益 | $6,600 |

| 股本 | (L)$30,000 | ||

| 留存收益 | (M)2,100 | ||

| 所有者权益合计 | $32,100 | ||

| 总资产 | $38,700 | 负债和所有者权益合计 | $38,700 |

- 2086 reads