因为每个影响交易实体的事项都要进行会计记录,在实际记录前分析交易事项是财务会计的重要部分。错误的交易分析,将会导致错误的财务报表。

为了说明商业交易对基本会计等式的影响,我们举METRO COURIER公司的例子加以说明。

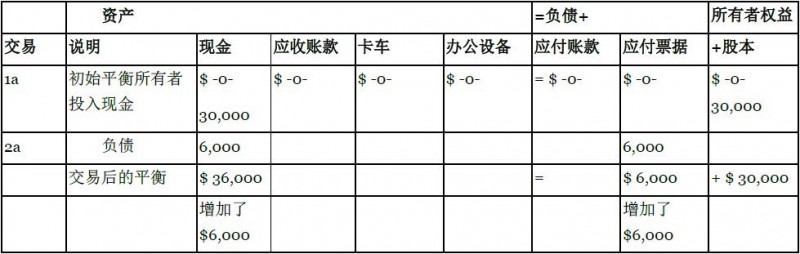

1a 所有者投入的现金

当METRO COURIER 公司在2010年6月组建时,公司向Ron Chaney,他妻子和儿子发行了30,000美元的股票。这项交易增加了METRO COURIER 公司30,000美元的资产,和30,000美元的所有者权益。所以,交易的基本会计等式为:

2a.借款

公司向Chaney的父亲借款6,000美元。Chaney为公司签署应付票据。该应付票据是无息的,公司承诺在一年内归还。在考虑这项交易的影响后,基本的会计等式变为:

3a.购买卡车和办公设备

Metro公司用现金20,000美元购买两辆送货卡车并用1,500美元购买办公设备。卡车和办公设备是资产,应为公司利用他们在未来赚取收入。注意这项交易并没有在基本等式中改变资产总额,只是仅仅改变了资产的构成。这项交易减少了现金,却增加了卡车和办公设备(资产)。Metro公司放弃一项资产而获得了两项资产。总资产仍然是36,000美元。会计等式为:

4a赊账购买办公设备

Metro公司新增办公设备1,000美元,同意在收到账单的10天内支付货款。(会计项目中的购买意味着负债购买。)这项交易增加资产和负债都为1,000美元。正像前面所描述的,应付账款是赊账购买物品所欠供应商的金额。接下来我们就能发现资产和负债都增加1,000美元。

5a 支付应付账款

收到账单八天之后,Metro公司支付了1,000美元的应付设备款(交易4a)。这项交易减少了1,000美元的现金也减少了1,000美元的应付款项。因此资产和负债都减少了1,000美元,会计等式如下所示:

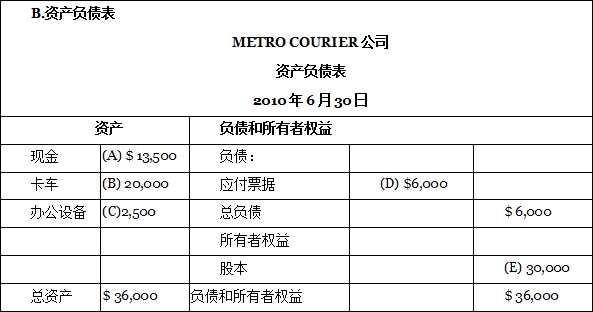

圖表 1.1的A部分是对七月份业务的交易记录,它是建立在会计等式基础之上的。交易记录摘要是学习交易对会计等式影响的工具。注意,所有者权益的期末余额为30,000美元。这个数值将随者收入和费用的发生而变化。可以看出示例2A部分最底部的总量是和B部分的资产负债表相联系的。资产负债表的日期是2010年6月30日,这个数值成为了资产负债表2010年7月的月初值。

现在所有的交易中都包括了所有者投入的资产或是通过负债得到的资产。我们利用这个过程使你理解资产负债表中的会计等式。当然,人们组建一个企业,不会单单只持有资产。人们持有企业是为了让资产产生更多的资产。企业通过向消费者提供商品或是服务来增加自己的资产,这些活动的结果会反映在利润表中。下面的部分将展示Metro公司的收入和支出。

- 8948 reads