现值是将来所得终值的当前值,是和终值相反的过程。对于终值,我们计算的是现值所拥有的资金将来的价值,而现值计算的是将来的现金票据的当前值。我们通过将他们折现来实现对终值的贴现。

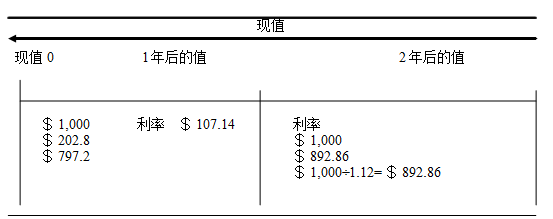

假设在一年当中你有权利获得1,000美元。如果适当的年利率是12%,按复利计算该现金收据的终值为1,000美元的现值是多少?你知道现值比1,000美元要少,因为一年后的1,000美元并没有现在的1,000没有值钱。同时你还知道,一年后的1,000美元等于现值P加上P金额年利率为12%的利息。所以,P+0.12P=1,000美元,或者说是1.12P=1,000美元。用1,000美元除以1.12,你将得到892.86美元,这个数额就是一年后终值为1,000美元的现值。如果该1,000美元是两年后到期,你发现它的现值为892.86美元除以1.12,等于797.20美元。通过上述的生动描述,我们发现除了箭头的方向不同以外,现值和终值是很相似的(圖表 15.8)。

表A.3(书末附录)包括一个组合周期的现值因子和利率。我们可以利用表A.3就像表A.1那样将其直接计算出来。例如,现值为1,000美元,四年后到期,年利率16%,按复利计算,复利为552.29美元。计算如下:1,000美元*0.55229。0.55229是连续4期的行与16%的列的交叉处的现值因子。

插

插

正如另外一个例子,设想你想在三年后用4,000美元到欧洲度假。如果你投资每季的利率为20%,按复利计算,现在你需要投资多少呢?为了计算该数额,你需要在表A.3中找到相应的现值因子,12期行与5%列的相交处既是该因子,为0.55684,。也就是说,如果今天你投资55分,12期后,按5%的利率计算,你将获得1美元。三年后为了得到4,000美元,你必须投资4,000*该因子(0.55684),即2,227.36美元。

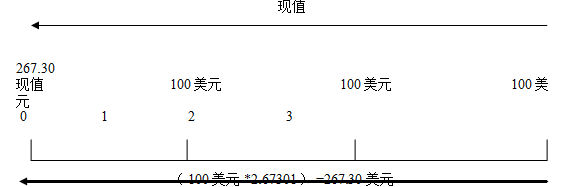

以半年为一付息期的债券利息是很常见的一个关于年金的例子。就像是计算年金现值那样,假设在接下来的三个半年为一付息期的每一期期末获得100美元。半年的利率是6%。通过使用表A.3(见附录),你会发现这三个应付的100美元的现值如下:

|

$100到期时的现值: |

||

|

第一个付息日: |

0.94340*$100= |

$94.34 |

|

第二个付息日: |

0.89000* 100= |

89.00 |

|

第三个付息日: |

0.83962*100= |

83.96 |

|

总现值 |

$267.30 |

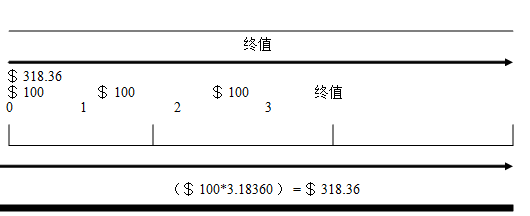

当年年金包含很多的应付款的情况下,该过程就会变得十分繁琐。幸运的是,表中显示出了每一美元年金在不同时期和不同利率下的现值。看本书末的附录,表A.4。正如刚才所说的年金,你可以用一个单一的因子来计算每一美元年金在三期,或是半年,利率为6%的现值。这个因子就是2.67301;他就等于一美元分别在附录表A.3 中一期末,二期末和三期末的各因子之和。该因子乘以100 美元即每期应付款,就是年金的现值,267.30美元。在圖表 15.9中,我们简要概括了年金的现值,以及如何得出三期100美元的总现值,即100美元乘以年金现值因子2.67301

假设你赢的一份彩票,让你选择是在接下来的5年里每年年末获得10,000美元,还是现在就获得35,000美元。你确信投资资金每年的利率为15%,这样,你会做出什么样的选择呢?为了回答这个问题,我们就需要计算一下在利率为15%的前提下,每年年末10,000美元,5年后的现值是多少。其现值是33,521.60美元,或10,000*3.35216。所以你可以直接接受那35,000美元,因为它的现值更高。

- 4296 reads