每年公司都会从事数以万计交易。一位会计师分类并且汇总这些交易的数据,并从中提取出有用的信息。

记录商业交易的步骤

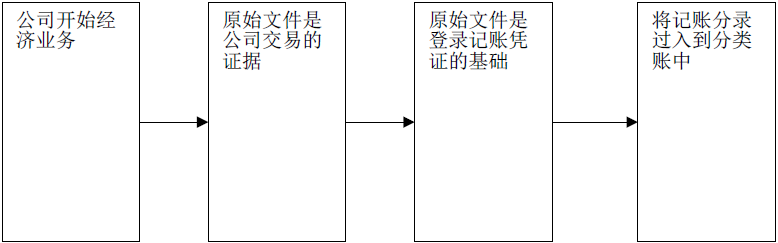

看圖表 2.5中的记录和过入商业交易的步骤。 注意原始凭证提供了业务发生的证据,这些原始文件包括以下项目,接受供应商商品和服务的账单,向顾客出售商品和服务的账单及现金封条等。原始凭证中的信息是记账凭证的基础,然后公司将该信息过入到分类账账户中。

圖表 2.5中可以看到,你准备好记账后,将其过入到分类账户中。但是,在你能登录记账凭证前,你必须先理解借贷记账法。为了学习这些规则,我们先来了解一下账户的属性。

幸运地是,多数商业交易是可重复的。这使得会计师的任务在一定程度上变得比较容易,因为他们可以将交易分类成具有共同特性的组别。例如,一家公司每年可能有数以千计的现金收入或支出。其中部分现金交易能够被记录和汇总到一个独立的账户。

帐户是会计系统的一部分并用来进行分类汇总每个资产、负债和所有者权益项目的平衡、红利、收入、费用、增加和减少等。公司为每个不同的商业因素建立账户,例如现金,应收帐款,和应付帐款。每个企业在会计系统中都有现金账户因为手头现金的数额是非常有用的信息。

会计师对相同的项目可能会有不同的账户名称。例如,一个会计可能会给一个账户起名为应付票据帐户,另一个则取名为应付账款账户。这两个账户都是用来记录公 司的借款总额。帐户标题应合乎逻辑从而能够帮助会计师将相似的交易记录到相同的帐户中。一旦给一个帐户取了特定的名称,必须在整个会计记录中使用相同的名 称。

公司的会计系统中的帐户的数量取决于公司运营中信息需求的数量。基本要求是每个帐户都能够提供作决策时需要的有用信息。因此,可以对所有现金设置一个帐户 会比为每种形式的现金独立建立一个帐户 (手中的硬币,货币和在银行中的存款)更为有用。现金的数量是比持有现金的形式更为有用的信息。

为了说明如何在帐户中记录的增加和减少,我们使用T-帐户,这看上去像一个大写字母T。账户的名称,例如现金写在T上部的交叉处。我们会在T 垂直线的一侧记录增加在另侧记录减少。T-帐户如下所示:

会计视角: 商业洞悉

你考虑过自己创业吗?如果是这样,你将需要了解会计知识,以成功运行你的公司。为了了解你的业务做得如何,你必须理解和分析财务报表。会计信息还告诉你为什么如所报告的那样履行。如果你是在销售或开发某些产品或执行一项特殊的服务,只有基于会计信息作出商业决策,才会使得你获利经营或者考虑扩大规模。

说明 2.1 记录步骤和过入交易影响

第1章中你看到每项商业交易至少影响两个项目。例如,你作为所有者投入现金,公司的资产增加,股东股权也增加。这一结果在示例 1.3 中的交易汇总中得到说明。在下面的部分,我们使用借方和贷方以及复式记账法来记录商业交易所导致的增加和减少。

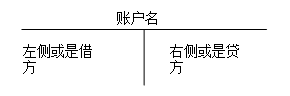

会计师们使用借方项目而不是说,“把记录放在T型账户的左边”。他们使用贷方账户表示“把记录放在T型账户的右侧”。借方(简记为Dr.)简单的意思为左侧;贷方(简记为Cr.)是指右侧。 1这样,所有账户借方记录在账户的左边,而贷方记录在记录的右侧。

把一个商业事件认定为是商业交易后,我们对它进行分析决定它是增加或是减少了资产、负债、股东权益、红利、收入或是费用。然后我们将这些增减数额记录为借方或贷方。

在我们记录的每项商业交易中,借方账户总额一定等于贷方的账户总额。当我们记入借方一个账户100美元时,我们必须记入贷方另一个账户金额总计100美元。会计要求每项交易的借方金额等于贷方金额,它被称为复式记账法。复式记账的过程中保持会计等式的平衡。

复式记账过程产生了两种账户类型。一种为借方余额,一种为贷方余额,这两种账户总额必须相等。另外还包括一些确认方法来保证交易记录过程中的算术计算部分没有差错。现在,让我们把商业交易实际记录到在T型账户的借方和贷方。

- 7675 reads