负债是源于过去的某项业务而有义务在未来的某个时间点上支付现金、提供服务或发送商品。这一定义包括的每项负债在之前的章节中都有讨论,这一章节还会提及一些新的负债。资产负债表把负债分为流动负债和长期负债。流动负债是⑴在一年或一个营业周期内,取较长的时间,或⑵用于支付流动资产或制造新的流动负债。长期负债的义务与流动负债限定得不同。这一章关注的是流动负债,第15章会对长期负债进行描述。论公司蒙受的一些流动负债。

流动负债的定义中用到了一个术语—营业周期。一个营业周期(或现金周期)一个营业周期(或现金周期)是以现金为开始,购买产生收入所必需的物品 (如原料、物料、劳动和/或成品),销售货物或服务,并通过收取应付账款来回笼资金。对于大多数的公司来说,这一时段不会超过几个月。服务类的公司一般拥有最短的营业周期,因为他们没有现金押在货物上。而制造类的公司一般拥有最长的营业周期,因为存货和未偿还的应收账款占用了他们的现金。即使是制造类的公司,这个周期一般也会少于一年。因此,作为一个实际问题,流动负债正常是在一年或一年之内,而长期负债的到期日是结账日后的一年。

不同公司的运转同期如下:

|

公司种类 |

营业周期 |

|

仅现金销售的服务类公司 |

即时 |

|

信用销售的服务类公司 |

现金->应收账款->现金 |

|

现金销售的商业类公司 |

现金->存货->现金 |

|

信用销售的商业类公司 |

现金->存货->应收账款->现金 |

|

现金销售的制造类公司 |

现金->原材料存货->在产品存货->产成品存货->应收账款->现金 |

流动负债分为以下三组:

- 明显可确定的负债。负债的存在形式及数量是确定的。之前讨论的大多数负债都是这种负债,如应付账款、应付票据应付利息、未到期的投递费和应付职工薪酬。其他还有应付销售税、应付联邦消费税、长期债务的流动部分和其他情形的工资负债。

- 预估负债。存在形式是一定的,但其数量仅是可预计的。应付产品保证是一个例子。

- 或有负债。负债的存在形式是不一定的,且通常数量也是不一定的,因为或有负债(或者是因情况而异的)取决于一些未来事件的发生与否。例子包括法律诉讼产生的负债、应收票据贴现、所得税纠纷、由于过去的行为产生的预估惩罚和公司担保债务的当事人未能支付债务。

以下表格概述了流动负债的特征:

|

负债种类 |

是否存在形式一定? |

是否数量一定? |

|

明显可确定的负债 |

是 |

是 |

|

预计负债 |

是 |

否 |

|

或有负债 |

否 |

否 |

明显可确定的负债可以明显确定数量。在这一部分中,我们描述的负债是之前没有讨论过的明显可确定的负债——应付销售税、应付联邦消费税、长期债务的流动部分和工资债务。稍后,我们会讨论应付票据等明显可确定的负债。

应付销售税。许多州都有关于消费者销售税的国家销售税种。公司销售商品,就要对向顾客征收销售税负债。公司在收取税款时,借记货币资金且贷记应付销售税。公司又按时将收取的销售税支付给州政府。那时,借记应付销售税且贷记货币资金。

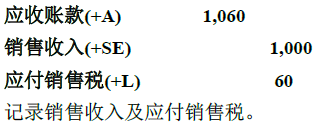

为了说明情形,假定公司在某州销售商品要交6%的销售税。如果该公司信用销售商品的销售价格是1,000美元,公司编制分录为:

现在假设公司整年的销售额为10万美元,并且在公司将资金汇往州税务机构时应纳销售税额是6000美元。销售收入是100,000美元,应付销售税账户有6,000美元。以下分录反映了向州支付税款的情况:

记录应付销售税的另一个方法是把这些税记入销售的贷方。例如,以上公司可以记录销售收入如下:

当把销售税作为销售收入记入同一账户时,公司务必在会计期末将销售税从销售收入中分离出来。为了做出这种分离,通常把销售税率增加到百分之百,并将这个百分比运用到记录销售收入中。例如,假定一个会计周期内全部记录的销售收入为10,600美元,且销售税率为6%。为了求得销售收入,我们使用以下公式:

这一时段的销售收入是10,000美元。销售税等于记录的销售收入10,600美元减去实际的销售收入10,000美元,即600美元。

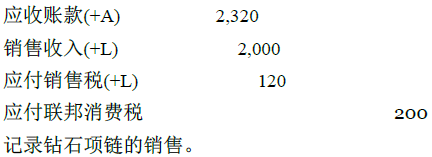

联邦消费税税款。消费者购买一些商品,如酒精饮料、烟草、汽油、化妆品、轮胎和奢华汽车,需要支付联邦消费税。企业销售受联邦消费税管制的产品时,会计记录的登记和销售含应交销售税金的产品的会计记录是相同的。例如,假设狄克逊珠宝商店向年轻夫妇销售钻石项链2,000美元。这一笔销售行为要交纳6%销售税和10%的联邦消费税。记录这一销售情况的分录是:

公司将税款汇往联邦税收机构的记录是通过借记应付联邦消费税和贷记现金。

长期债务的流动部分。会计师将长期债务的某些组成部分移除,变为下一年度资产负债表的流动负债部分。例如,假设公司签订了一系列共10张应付票据;从第6年到第15年开始,每年都有一张到期。在第5年,会计师将从资产负债表中长期负债类别中移除10,000美元的票据。流动部分将在一年之内得到支付。

会计视角:技巧的应用

许多公司通过服务机构去处理他们的薪工单,因为这些机构一直知道最新的比率、基础和涉及薪工单法律变化的情况。公司既可以通过互联网发送他们的数据,也可 以给服务机构提供工作时间记录表和其他数据。经理指导服务机构打印工资支票或通过因特网把数据传到公司以保证能够打印支票。

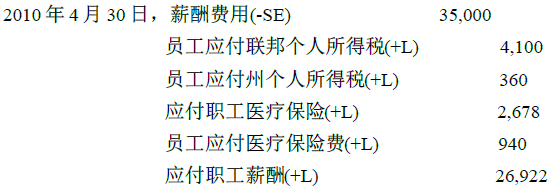

薪酬负债。在大多数商业组织中,薪酬的会计核算是尤其重要的,因为⑴工资通常是公司承受的最大一笔费用,⑵联邦及州政府需要持有详细的薪酬记录,⑶公司必须把定期工资报告归档到国家或联邦政府部门,并汇总保留的数额或其他的应付款。薪酬负债包括税收和其他雇主付给雇员的工资支票和税务的扣除额。

雇主通常保留其雇员的薪水支票单未支付日后的联邦所得税;州所得税;FICA(社会保险)税;和其他的条目,如工会会费、医疗保险费、人寿保险费、退休金计划及对慈善机构的捐赠。假设公司2010年4月份的薪酬是35,000美元。公司从员工薪酬中扣除了以下的账目:联邦个人所得税4,100美元;州个人所得税360美元;FICA(社会保险)税2,678美元;医疗保险费940美元。记录薪酬分录为:

在分录中,所有的贷方账户是流动负债,而且如果在编制财务报表之前仍未清偿,就应记录在资产负债表中。当这些负债还清之后,公司借记每一项且贷记货币资金。

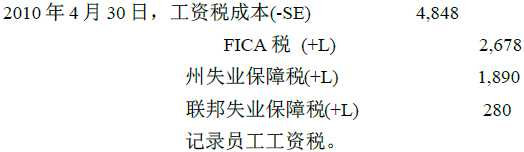

公司通常在记录工资税的同时记录与其相关的工资。假设一家公司4月份的员工工资税包括FICA(社会保险)税2,678美元;州失业保障税1,890美元;联邦失业保障税280美元。记录这些工资税的分录为:

以上这些数额是扣除了保留的员工薪水支票的数额。记入贷方的FICA(社会保险)税税额应等于从员工薪水支票中扣除的数额。公司可以贷记本身及员工的FICA(社会保险)税账户到同一负债账户,因为都是同时被支付给同一机构。当这些负债还清时,公司会借记负债的每一账户且贷记货币资金。

会计视角:技巧的使用

会计软件包的基本组成部分之一是薪酬核算模块。公司只要每次更新这一模块比率,基数或法律变化,就能计算出扣缴税款,打印工资支票并完成征税机构所需的报告形式。另外在计算公司的工资税时,这一软件会保持所有的会计薪酬记录。

公司的经理可以预计到预计负债的存在但只能估预计数量。主要的会计问题是在资产负债表日期预计合理的负债。预计负债的一个例子是应付产品保险。

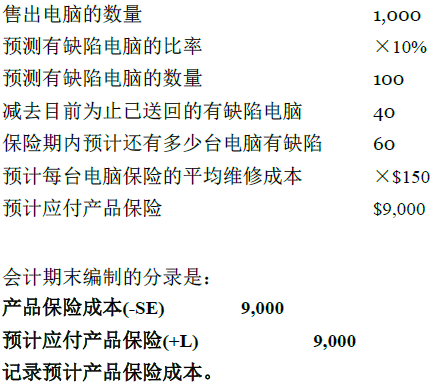

预计应付产品保险。当公司销售出商品(如电脑),通常他们必须保证他们的产品有针对缺陷所执行的保险。当缺陷发生时,公司有责任赔偿顾客或维修其产品。对于许多产品来说,公司会根据经验预测出各种缺陷。为了提供收入与成本的适当配合标准,会计师根据会计期间的销售情况来预测保险成本。借记产品保险成本,贷记预计应付产品保险。

为了说明情况,假定公司销售个人电脑且一年内所有的零部件都有保险。每台电脑的平均价格是1,500美元,2010年度公司卖出了1,000台电脑。公司预测这一年卖出的电脑中的10%有缺陷。到2010年末,顾客已经送回了40台本年销售的电脑来维修,且对这40台电脑的维修情况做了记录。预计每台有缺陷的电脑保险的平均维修成本是150美元。为了对产品保险成本进行合理的预计,会计师做了以下的计算:

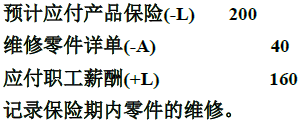

当顾客送回了一台2008年购买,保修期到2010年的电脑时(在担保期内),公司借记维修成本到预计应付产品保险。例如,假定埃万霍尔曼在担保期内送回了他的电脑进行维修。维修成本包括零件40美元,人工160美元。公司做出以下分录:

会计视角:商业洞察

另一项预计负债与工业污染的清理费用有着非常普遍的联系。一家公司在其近期的财务报表中有以下的注释:

在过去,公司使用化学设施处理危险废物。检测这些工厂蓄水设备区域的地下水以披露某些污染物的存在。公司为了遵守环保 法规,开发了一项防止深层污染的计划,提出了补救行动以除去目前的污染物,并建立监测程序监控未来地下水的情况。在先前的金属酸洗设备场地一个类似的计划

已经开发出来。预计完成这些计划所需的未来成本是2,860,000美元,应记录在相应的财务报表中。

如果负债是偶然发生的,公司通常对负债的存在形式和其数量都不确定。财务会计准则委员会(FASB)第5号声明将偶然定义为“一种现存条件、情况、或者情景下的不确定性,可能涉及到一个企业盈利或损失,即一旦一个或多个未来事件发生或不发生,这种不确定性会最终被解决”29。

根据财务会计准则委员会的第5号声明,负债是可能产生的,且数量可以被合理预计,公司应该在账目中记录这项或有负债。但是,因为大多数或有负债不会发生且数量通常不能合理预计,会计师一般不能在账目中记录它们。相反,公司通常会在财务报告的注释中掩盖这些或有负债。

许多或有负债是由法律诉讼产生的。事实上,957家公司中就有469家公司涉及AICPA每年会计实务报道的由诉讼引起的或有负债。

以下年度报告中的两个例子是财务报表注释中的典型披露事件。值得注意的是,仅仅由于提起诉讼,被起诉的公司未必是有罪。一家公司在其年度报告中包括了以下注释,用来描述关于公司各种诉讼的或有负债:

或有负债:

各种针对公司的诉讼和索赔,包括那些涉及附带业务、公司作为当事人的日常诉讼,是未判定的,或者是已经宣判的。另外,公司被通知,美国环境保护署确定在美国威斯康星州希博易根市附近的江河和港口中检测出多氯联苯的存在,而且由于涉嫌污染公司被起诉。当前不可能确定会采取什么惩治行动,即便能,也不可能在所有公司责任导致的费用中确定哪部分 是公司导致的,或者确定全部或部分成本可以由保险或其他人补偿。虽然这些情况的结果不能被确定无疑,而且其中有些处理可能会对公司不利,但是管理者没有理由认为他们的处理会对公司财务状况有重大的不利影响。

另一家公司解雇了一名员工并在以下注释中披露了后续诉讼的或有负债:

或有事项:

由于公司涉嫌违反合同非法终止雇佣关系,陪审团要求公司赔偿5,200,000美元给之前的员工。公司基于陪审团提出的错误法官指示和证据不足以支持陪审团裁决的金额两项事由,已提起上诉。公司正在不惜一切代价寻求上诉。

公司和其子公司同样都会涉及到各种由一般商业过程引起的其他诉讼。

由于目前不能确定这些事项的结果,所有财务报表中还没有条款是针对公司最终决议的。上诉陪审团裁决的决议可能会对公司收益产生重大影响;然而,管理者的观点是,所有法律问题的最终结果都不会对公司的财务状况产生重大的不利影响。

或有负债也可能产生于应收票据贴现、所得税纠纷、由于过去的行为被评定的罚金和公司担保的债务债务当事人未能偿还。

这章的剩下的部分讨论了应收票据和应付票据。商业业务通常会涉及到一方付给另一方票据。

- 瀏覽次數:6114