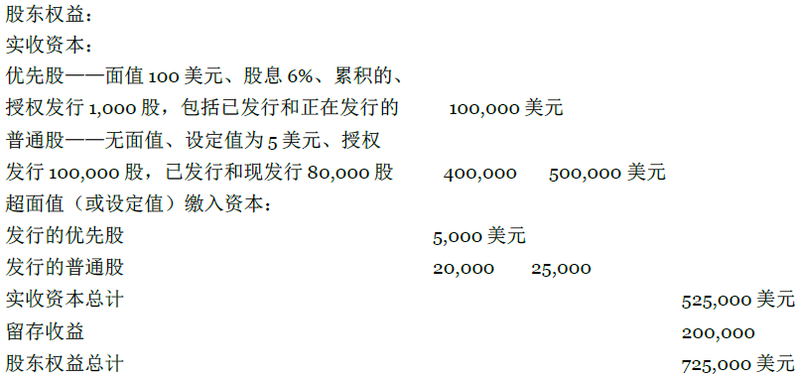

会计师将获得的超过股票面值或设定值的数额贷记到超面值(或设定值)缴入资本——普通股(或优先股)账户。他们将发行的每类股票所获得的超过股票面值或设定值的金额分别记录到独立的账户。使用下面的假设数据,某公司资产负债表中股东权益部分(其中包括现发行的优先股和普通股)如下:

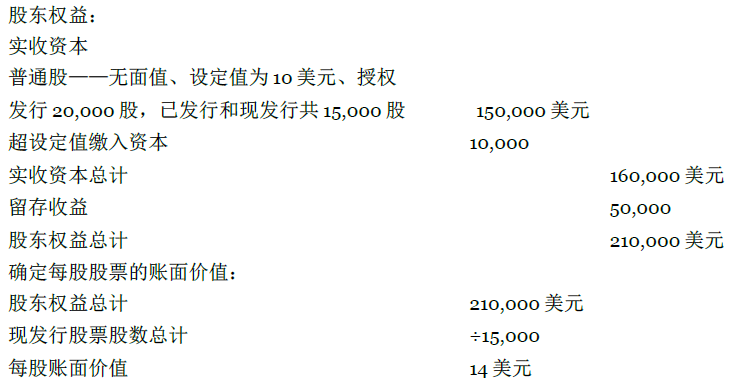

一个公司现发行股票的总账面价值等于其记录的净资产值——也就是说,资产减去负债。简单的说就是,净资产数额等于股东权益。当现发行的只有普通股时,公司将会计算每股股票的账面价值,即用股东的总权益处以现发行普通股的股数。在计算账面价值时,假设(1)公司可以进行清算,但不会产生任何进一步的费用,(2)资产将以记录的金额出售,(3)负债可满足其记录的金额。假设公司股东权益如下:

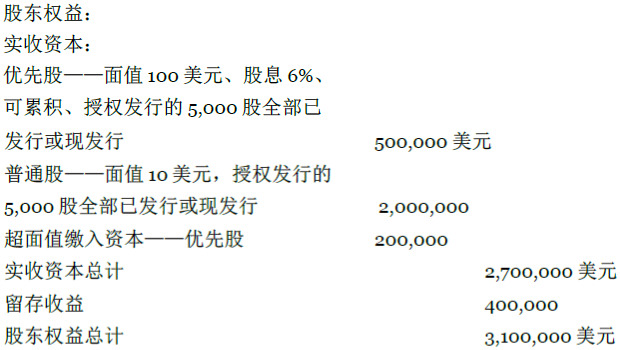

当现发行两类或更多的股票时,每股股票的账面价值的计算更为复杂。每股股票的账面价值取决于优先股股东的权利。由于大多数优先股对资产有优先处理权,而且是累积的,因此优先股股东通常都享有每股股票指定的清算价值,加上累积应付股利。在每一种情况下,都按照优先股股票合同中的具体规定执行。举例说明,假设Celoron公司的股东权益如下:

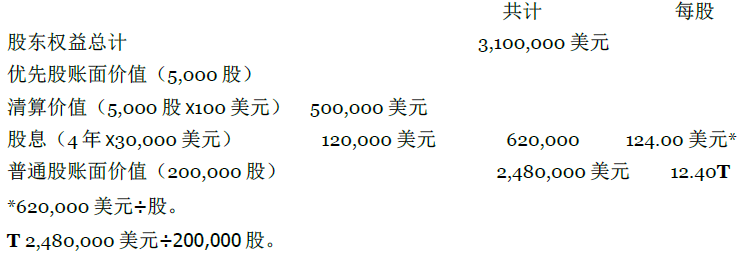

优先股股票的股息为6%,可累积。该股票可以优先获得股息,以及在资产清算时,获得每股100美元的清算价值加上所有的累积分红。有四年的(包括当年)股息未支付。你可以计算每类股票的账面价值,如下所示:

请注意,Celoron公司没有分配超面值缴入资本——优先股可以优先确定账面价值。该公司只分配了优先股可以优先获得的清算价值和累积股息。

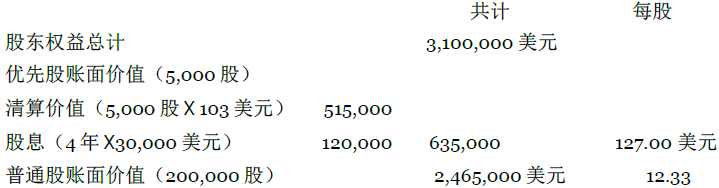

假设现在优先股的功能都是相同的,除了优先股股东有权获得每股103美元的清算价值。那么每类股票的账面价值将是:

股票的账面价值很少等于市场价值,因为由于通货膨胀,很多资产的价值发生了变化。因此,许多公司的股票市场交易价格经常与其账面价值不同。

会计角度:商业洞察力

华尔街日报每周一到周五公布纽约证券交易所(NYSE)的综合交易,交易关闭时除外。对于在NYSE上市的每一只股票,列出了如下数据。我们使用凯洛格(Kellogg)公司的数据,该公司主要生产即食食品和其他食品,以最近在华尔街日报报道的数据为例:

52周

第一列反映了直到今天为止,历年的股票价格变动的百分比,股票分拆和股息的调整超过10%。接下来的两列显示了之前52周加上本周的高价和低价。接下来的 两列显示了公司名称以及该公司在NYSE的符号。Div列是基于上一季度、半年或一整年宣派的股息。产量百分比列是由支付的股息除以当前市场价格计算而

来。市盈率是最近四个季度的市场收盘价除以每股的总收益。Vol100s列显示了非官方的每日成交总额,以百为单位。因此,凯洛格公司那一天交易股票 995,700股。Last列显示了当天的收盘价。最后一列显示了与前一天比较,收盘价的变化。

- 瀏覽次數:5880