由于现金在所有资产中的流动性最强,如果公司没有对现金做到足够的控制,便不会幸存下来和成功的。在会计中,现金包括铸币和纸币、非储蓄的票据(如支票、汇票和汇款单)、支票账户与储蓄账户的项目、活期存款。存款单(CD)是一种存在利息关系的存款,包括可以随时从银行中取出的活期存款(demand CD)和有一个固定到期日的定期存款(time CD)。只有活期存款可以在没有提前预约和现金处罚的情况下随时支取现金。现金不包括邮费、借据、应收账款票据。

在一般的账簿中,公司通常会分出两个现金账户——现金和小额现金。在公司的合并资产负债表中,将这两个账户的余额用现金账户来披露。

会计视角:商业洞察力

财务数据的使用者必须看到数字之后的实际意义。读者文摘发表了世界上最广泛的阅读杂志和各种其他的书籍、家庭娱乐产品和特殊利益的杂志。在读者文摘的年度报告中,例如,公司在脚注中将现金和现金等价物定义为:

公司将所有高流动性的债务票据考虑为三个月或少于现金等价物的原定偿还期。

由于许多经济业务都涉及现金,它是一家公司运作的主要因素。在所有的公司资产中,现金是最易造成欺诈或不谨慎的胡乱操作行为的。为了控制和管理现金,公司应当:

- 准确地说明所有现金交易,以得到正确的有关现金流量与余额的适当信息。

- 确保单据在到期时有足够的现金可以支付。

- 避免持有太多的游资,因为大量的现金可以投资产生收入,如利息。

- 阻止由于偷窃或欺诈引起的现金丢失。

控制现金的需要非常显然并有许多方面。公司若不对现金流动情况做适当的时间安排或不对游资加以关注,就不可能生存下去。这一部分讨论了现金收入和现金支出。稍后,我们将解释为每个银行支票账户编制银行对账单和控制小额现金的重要性。

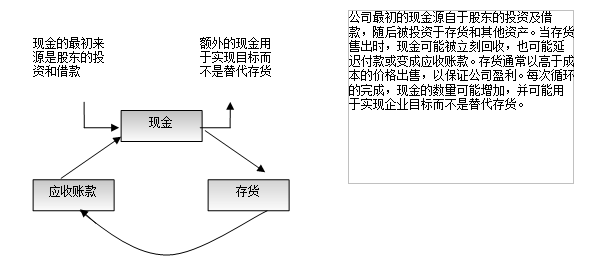

一家商品销售公司销售其商品存货时,可能会立刻收到现金,也可能几天或几周后才能收到。记录员一拿到现金就会立刻放在柜台、记录、将其记在现金登记簿中。当销售告急时,通常客户的存在可以让出纳员把销售额调整到现金账户中。每天下班时,商品公司应当将每个收银机中的现金和收银机卡带或计算机打印出的现金账单进行对账。延后付款是支票常见的形式。商店一拿到支票就会编制一个记录。一些销售商品的公司延迟接收其所有的现金收入,作为应收账款的支付。(圖表 8.5中可以看到商品业务中现金收入循环过程。)

虽然各公司在控制现金收入时的特定程序不尽相同,但他们一般会遵守以下准则:

- 一旦收到现金,立刻编制所有的现金收入记录。大多数现金偷窃行为发生在收到现金不立刻做记录的情况下。一旦做出记录,就很容易追踪到偷窃行为。

- 只要可行,就将所有的现金收入存入银行,最好是拿到它们的当天或下个工作日。不安置现金更易出现挪用的情况。

- 分配职务,以使处理现金接收业务的人员在会计记录工作中不从事记录任务。这一控制特征符合本章给出的一般的隔离职务的准则,也同样符合下一准则。

- 分配职务,以使接收现金的人员不分发现金。这一控制措施在一些规模小的公司中是不适合的。

公司同样需要对现金支出进行控制。由于公司一般通过开支票来支付现金,许多针对现金支出的内部控制也是用支票和授权的方式来处理的。职责分离的基本准则同样也适用于控制现金支出。以下是一些针对现金支出的基本的控制程序:

- 所有的支出都确保通过现金或小额现金。所有的支出都要获得一定的批准,并为每一笔支付做出永久的记录。许多零售商店多数零售商店用现金账户中的收入来偿还退回的商品。当发生这种情况时, 店员应该在支付现金之前,退还经检查员核对过的票据。

- 需要为所有的支票连续编号,限制授权的雇员签署支票以收取支票。

- 需要在入料量的每张发票上有两个签章,这样一个人是无法从银行的记录中取消资金的。

- 分配职务,负责现金支付操作的职员不得兼管支票的签收。否则,可能为支付虚构发票的朋友签发支票。

- 需要批准文件来支持所有支票的外流。

- 指导员工核准现金的支出,以确定付款是为了合法的目的,开具的是精确的金额,支付的是恰当的当事人。

- 当偿还负债时,应当邮寄相关的证明文件,并标明支票的日期和金额。这些程序不止一次的减少了对相同债务的支付可能性。

- 分配职务,以使签发支票的员工既不能接近取消的支票也不能编制银行对账单。这一政策使员工更难做到隐藏偷窃行为。

- 安排一个没有其他现金职务在身的职工每月的银行对账单,以使错误和缺乏能够快速发现。

- 避免所有错误的支票发出。标记这些支票来避免它们的被越权使用。

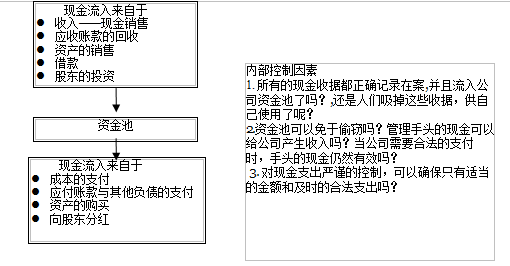

圖表 8.6显示了一些关于现金的内部控制因素的概述。

大多数公司利用核对账户的方法来处理其现金交易。公司把其现金收入存入银行的支票账户且通过签发支票来支付单据。银行每月会发给公司一个报告,公司将它与自己的记录相核对来确定是否对公司的余额或银行余额做出任何修正或调整。稍后,你将在本章中学习如何做银行对账单。在下一部分中,我们会讨论银行的活期存款账户。如果你有一个个人存款账户,某些信息你会觉得非常熟悉。

会计视角:技巧的运用

许多公司正在使用电子数据交换(EDI)来传输公司的文件,如购买指令、发票,甚至是商品和服务的支付。实体业务不是邮寄这些文件的副本,而是电子化处理 这些程序。这一程序提高了业务效率并减少了发送副本的成本。这些程序中,人们的一个担心是业务的安全。因为这一问题正在通过多种方法成功定位,我们期望 EDI在未来的使用可以越来越多。

- 瀏覽次數:4729