练习A 指出下面关于内部控制的陈述是对是错:

a.那些负责维护资产安全的员工应当维持对这一资产的会计记录。

b.应当保留完整的、精确的和最近的会计记录。

c.只要有可能,应该按照每个雇员负责一项既定的工作为原则来分配责任和义务。

d.员工应当被安排于一个岗位并始终保留在这个岗位,以使其技术水平尽可能提高。

e.应当推荐使用支票打印机,收银机和打卡机。

f.内部审计功能不应当被执行,因为这使员工们觉得管理者不信任他们。

g.打击欺诈的最好的保护措施之一是雇佣诚实的、有才能的员工。

h.如果管理人员提高努力,可以设计一个十分安全的的内部控制系统。

练习B 关于内部控制,以下说法哪个是正确的?请解释。

a.一般来说,内部控制系统仅在较大的组织中才是必须的。

b.内部控制的目的是核查会计数据的精确性、保障资产免受欺诈、改善运作的有效性、确保管理者的章程被服从。

c.一旦建立了内部控制系统,只要正式组织保持不变,它就应当是有效的。

d.内部控制的一个实例是:公司需要一名员工计算每天的现金收入并将其总额与收银机账户的总额相比较。

练习C 雅利公司8月底的银行对账单显示的余额是12,862美元。未支付支票总额是3,937美元,在途存款数额是5,990美元。如果这些数字是你所能用到的相关数据,那么8月底现金账户的调整余额是多少?

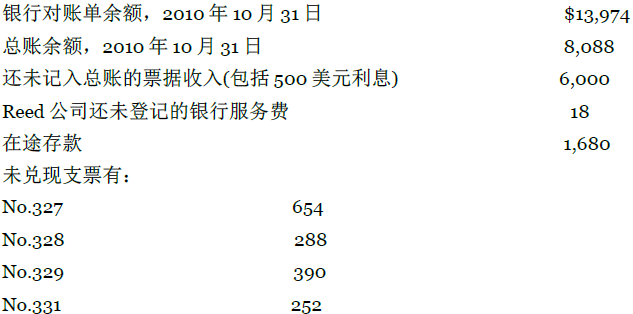

练习D 利用以下数据编制一份银行对账单,确定2010年10月31日里德公司正确的可用现金余额的调整值。

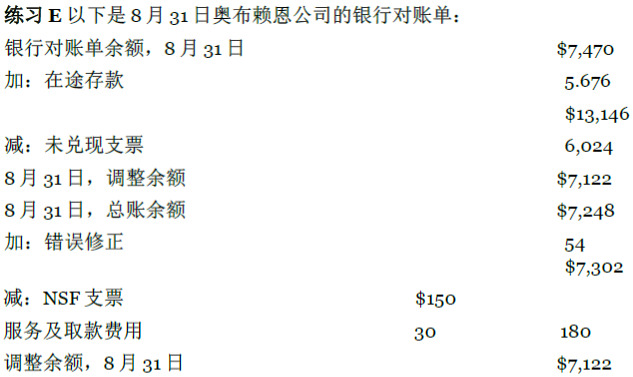

练习E 以下是8月31日奥布赖恩公司的银行对账单:

编制日记账是调整和校正现金账户的必要条件。

练习F 在当年的3月1日,Shelbey公司有一张未兑现的价值15,000美元的支票。在三月份里,该公司又额外发出一张价值57,000美元的支票。到3月31日,本月的银行对账单显示48,000的支票已经清零。3月31日,未兑现支票的数量是多少?

练习G 马特森公司8月31日的银行对账单显示公司账户中14项独立存款的总额是15,000美元。7月31日,有410美元的存款和330美元的在途存款。8月总的现金收入是19,000美元,共有13项存款。那么公司8月31日的在途存款数额是多少呢?

练习H Holder公司每天将全部的现金收入存入银行,并且用支票做所有的支付。10月31日,所有记账完成之后,其现金账户的借方余额是4,325美元。截止到10月31日的本月对账单显示出3,988美元的余额。其他的数据有:

未支付支票共有425美元。

10月31日,838美元的现金收入被记入银行的夜间存款,没有出现在银行对账单里。

10月份,银行服务费是14美元。

公司出售库存物资收到数额为405美元的772号支票,但银行实际支付的数额是315美元。

为Holder公司编制一份10月31日的银行余额调节表,同时编制所需的日记账。

练习I 8月31日,布赖顿公司的小额现金储备包括铸币和纸币260美元,雇员借据30美元,邮费支出产生的付款凭单120美元,车费52美元和客户招待费138美元。小额现金账户显示的余额是600美元。由于已编制了财务报表,故于8月31日对小额现金储备进行了补足,因为将要编制财务报表。8月31日所需的日记账是什么?

练习J 利用上一道练习题的数据。如果铸币和纸币的数额变成247.20美元,应该怎样登记账目?什么科目不应记入损益表的借方?

练习K Rock公司有一个价值450美元的小额现金储备。12月份发生了以下几笔业务:

12月2日,小额现金储备增加至1,350美元。

12月8日,第318号小额现金凭据记载了14.20美元的运输费用的支付情况。此时,()未被补足。

12月20日,公司认为小额现金储备金过于庞大并缩减为1,120美元。

为这些业务编制必需的日记账。

- 瀏覽次數:2384