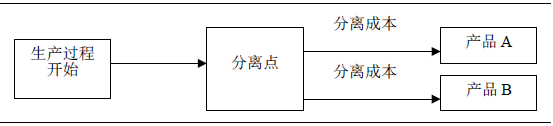

当一家公司通过一个生产加工程序或使用一种原材料生产两种或两种以上的产品时,就会发生 联合成本(joint costs)。公司同时生产这些产品。这些产品只有通过制造过程中一个特殊的点才能被识别为独立的产品,这个点叫做分离点。

分离点(split-off point)是生产过程中一个特定阶段,在这一阶段不同的产品从共同的加工过程中分离出 来变得可以识别。我们将分离点之后发生的成本称为分离成本,是因为它们可以直接被追踪到个别产品。 联产品(joint products)的例子有石油产品、木材、面粉、乳制品和化工产品。在图表 1.7 中,我们将展示联合生产 过程。

由定义可知,联合成本不能归属于个别产品。任何将联合成本分配到个别产品的方法本质上都是武断的。 出于管理决策的考虑,很多公司并不将联合成本分配到特定产品中去,因为分配的数据可能会误导决策人。 1我们所面临的会计问题是如何在一家公司的产品可以单独辨认之前分配所发生的联合成本。分配联合成本的常用 方法是物理量度法和相对销售价值法。

物理量度法基于单位、磅或升这些物理量度来分配联合成本。

为了进行说明,假设罗伊公司通过一个联合加工过程生产两个等级的石油, A 产品和 B 产品。罗伊公司 7月份的成本与产品数据如下表所示:

|

A 产品 |

B 产品 |

总计 |

|

|

产品产量(桶) |

15,000 |

25,000 |

40,000 |

|

分离点单位售价 |

$15 |

$6 |

|

|

分离点销售收入 |

$225,00 |

$150,000 |

|

|

联产品成本: |

|||

|

直接材料 |

$125,000 |

||

|

直接人工 |

105,000 |

||

|

制造费用 |

70,000 |

||

|

合计 |

$300,000 |

物理量度法利用每种产品的物理量度占总量度的比率作为分配联合成本的基础。表格 1.9 列示了每种产品联合成本的分配过程:

|

总桶数 |

比率×联合成本 |

分配的联合成本 |

|

|

A 产品 |

15,000 |

(15,000÷40,000)×$300,0 |

$112,500 |

|

B 产品 |

25,000 |

(25,000÷40,000)×$300,0 |

187,500 |

|

合计 |

40,000 |

$300,000 |

如果罗伊公司无需进一步加工就卖掉这两种产品,那么 A 产品的毛利为 112,500 美元,即 225,000 美元减 去 112,500 美元。B 产品发生了 37,500 美元的亏损,即 150,000 美元减去 187,500 美元。尽管物理量度法使用简 便,但它经常与每种产品的收入创造能力无关。在本例中,尽管 B 产品的售价低于 A 产品,但由于其高量度的 物理单位,使得公司将一大部分联合成本分配到 B 产品中,从而导致 B 产品遭受了 37,500 美元的亏损。

要记住联合成本不能直接分配到某种产品中去,因为联合成本在各产品之间是不可分的。因此,由于任何将联合成本分配到某种产品的方法都是武断的,其所导致的每种产品的利润的度量也都是武断的。

相对销售价值法(relative sales value method)是于分离点分配联合成本的常用方法。会计人员使用相对销售价值法是因为它使得联合成本与收入相匹配,符合配比原则。

采用相对销售价值法,罗伊公司将按下表 所示方法分配联合成本:

|

分离点销 售价值 |

比率×联合成本 |

分配的联合成本 |

|

|

A 产品:($15×15,000) |

$225,000 |

($225,000÷$375,000)×$300,000 |

$180,000 |

|

B 产品:($6×25,000) |

150,000 |

($150,000÷$375,000)×$300,000 |

120,000 |

|

合计 |

$375,000 |

$300,000 |

A 产品与 B 产品的分配率为 60%和 40%,决定了分配的联合成本为 A 产品 180,000 美元,B 产品 120,000美元。

为了对比物理量度法与相对销售价值法,假设罗伊公司 7 月末没有存货,则 7 月份的部分利润表如下表所示:

|

A 产品 |

B 产品 |

|||

|

物理量度法 |

相对销售价值法 |

物理量度法 |

相对销售价值法 |

|

|

销售收入 |

$225,000 |

$225,000 |

$150,000 |

$150,000 |

|

销售成本 |

112,500 |

180,000 |

187,500 |

120,000 |

|

毛利 |

$112,500 |

$45,000 |

$(37,500) |

$30,000 |

- 7252 reads