本文采用知识共享署名-相同方式共享 4.0 国际.

公司应该单独编制预算表列示应付州和联邦所得税账户的变化,但在本例中,我们只做简短的讨论。财务预算中报告的余额是假定 Leed 公司在 2010 年前两个季度中每季度偿还 2009 年 12 月 31 日资产负 债表上 100,000 美元应付所得税负债余额的一半(如图表 5.15 )。此外还应加上当季应付所得税的自然增长(图表 5.5)。因此,2010 年 3 月 31 日应付所得税的余额是 54,000 美元,计算为: 100,000 美元-50,000 美元+ 4,000 美元。2010 年 6 月 30 日应付所得税的余额是 48,000 美元,计算为:54,000 美元-50,000 美元+44,000 美元。在 6 月 30 日,应付所得税余额等于当年的自然增长额,第 1 季度为 4000 美元,第 2 季度是 44,000 美元。

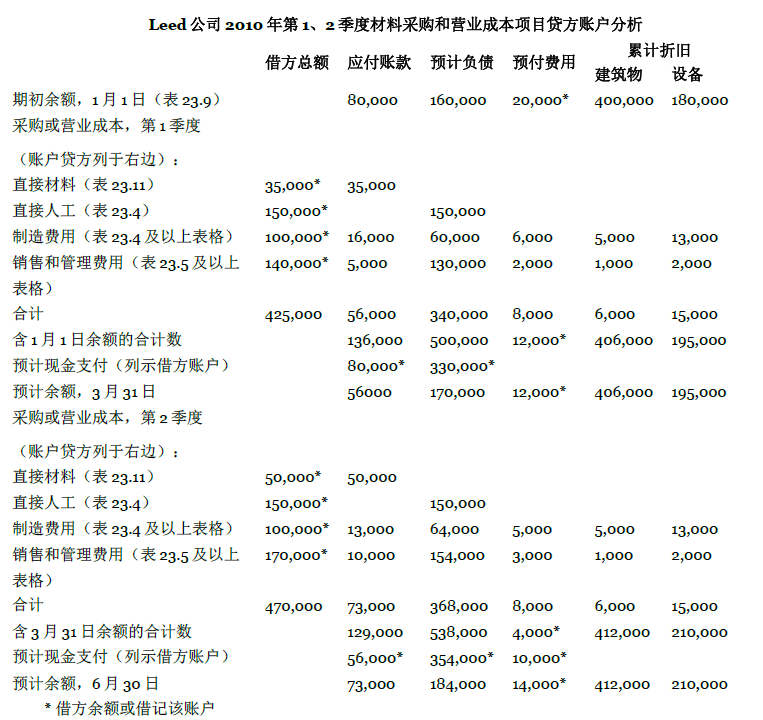

图表 5.12 Leed 公司:材料采购和营业成本项目贷方账户分析

- 2363 reads