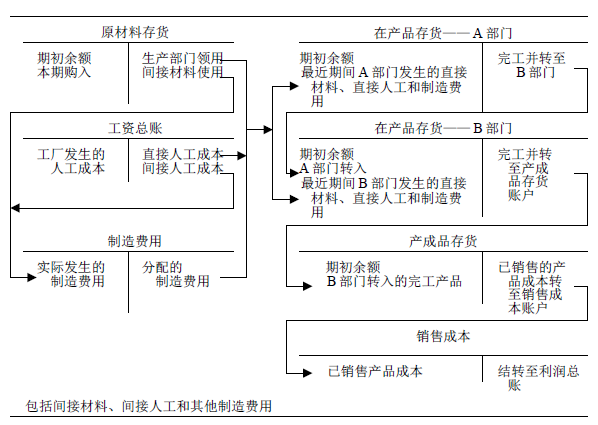

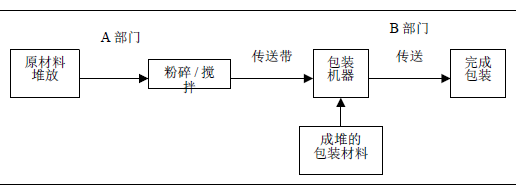

假设贾克斯公司是一家生产和销售用于清洁厨房台面和水池的化工产品的公司。公司在两个部门加工产 品。A 部门负责粉碎粉末并混合基本材料,B 部门负责包装并使之成为成品。图表 1.2 列示了这一制造过程。

贾克斯公司 6 月份的产量与成本数据如下表所示:

|

A部门 |

B部门 |

|

|

期初存货 |

0 |

0 |

|

本期投入、完工并转出的产品数量 |

11,000 |

9,000 |

|

期末在产品存货 |

0 |

2,000 |

|

直接材料 |

$16,500 |

$1,100 |

|

直接人工 |

2,500 |

2,880 |

|

实际发生的制造费用 |

7,500 |

8,600 |

|

分配的制造费用 |

7,400 |

8880 |

(贾克斯公司的会计人员根据生产过程中耗用的机器工时来分摊 A 部门与 B 部门的制造费用)根据这些数 据,我们可以构建并汇总 A 部门在产品存货账户如下。

|

在产品存货——A 部门 |

|||

|

直接材料 |

16,500 |

转至 B 部门: |

26,400 |

|

单价$2.40,11,000 单位 |

|||

|

直接人工 |

2,500 |

||

|

分配的制造费用 |

7,400 |

||

|

余额 |

0 |

||

A 部门完成了 6 月份所有投产产品,并将它们转至 B 部门。因此,分配给这些产品的成本都被转移到了 B 部门。贾克斯公司的会计人员根据 26,400 美元的总成本除以完工并转移的 11,000 单位来计算 A 部门的单位成 本。结果这 11,000 单位产品的平均成本是 2.4 美元。

计算很少会这么简单,困难之一在于半成品存货。例如我们来看 B 部门,在 B 部门结转完工产品成本之前,其 6 月份在产品存货账户如下:

|

在产品存货——B 部门 |

|

|

从 A 部门转入 |

26,400 |

|

B 部门投入的成本: |

|

|

直接材料 |

1,100 |

|

直接人工 |

2,880 |

|

分配的制造费用 |

8,880 |

|

余额 |

39,260 |

拓展视野 - 罐装可口可乐(Coca-Cola®)的生产)

我刚刚喝完的健怡可口可乐(Diet Coke®)是怎样生产出来的?一个可口可乐瓶装工厂从 可口可乐公司购买可乐糖浆或浓缩物,将其与苏打水混合并装入罐中进行密封(尽管这些工厂 通常被称为瓶装工厂,它们也生产罐装的可乐 Coke®)。

在一个瓶装工厂中,第一道工序是将糖浆或浓缩物与苏打水混合来制造可乐;第二道工序 进行空罐清洗和检查;在第三道工序中,将可乐注入罐中使二者结合;紧接着,给可乐罐加 盖;最后,将罐子进行包装。这样就完成了在产品阶段。

产品在被送入仓库时成为产成品存货,当被运送至批发商或零售店时,又成为了瓶装工厂 的销售成本。

资料来源:根据作者的研究和可口可乐公司所提供的文件。 Coca-Cola、Diet Coke 和 Coke都是可口可乐公司(The Coca-Cola Company)的注册商标。

我们来回想,直接材料、直接人工和分配的制造费用都属于产品成本,也就是说,这些成本依附于产品之 上。因此,从 A 部门 T 形账户中转入的成本代表 A 部门投入产品中的直接材料、直接人工和分配的制造费用, 这些成本随同产品实体转入 B 部门。

现在,贾克斯公司的会计人员必须把 6 月份 B 部门发生的 39,260 美元的总成本在该部门生产完成转出的产 品和仍然在生产线上未完成的产品之间进行分配。会计人员不能将 39,260 美元直接除以 11,000 单位来获得平均 成本,因为这 11,000 单位的产品并不是相同的。期末 B 部门有 9,000 单位产成品和 2,000 单位在产品。为了解 决这一问题,会计人员引入约当产量(equivalent units)的概念,我们将在下文对其进行讨论。

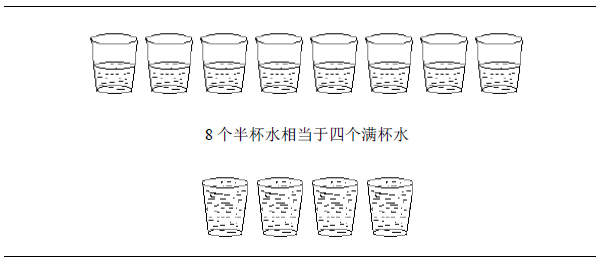

从本质上讲,约当产量(equivalent units)的概念表示一定数量的半成品相当于较少数量的产成品。例 如,1,000 单位完成程度为 40%的半成品,就相当于 400 单位全部完工的产品。会计人员将这一概念建立在一 个假想之上,即一个公司生产 1,000 单位完成程度为 40%的产品与生产 400 单位全部完工的产品所耗费成本必 须大致相同。

接下来我们看图表 1.4,这是一个关于约当产量概念的图。当你观察这幅图的时候,把杯子中的水看作是公 司已经耗费的成本。

在计算贾克斯公司 B 部门的约当产量时,第一步便是确定 2,000 单位半成品的完成程度。对于转入成本(transferred-in costs),这些产品是全部完工的,否则 A 部门不会把它们转移到 B 部门。然而在 B 部门,对于 材料、人工和制造费用,这些产品可能处于不同的完工阶段。假设 B 部门在生产过程之初就加入了所有的原材 料,这样,对于原材料而言,不管是期末半成品还是完工转出的产品,都是全部完工的。因此对原材料而言, 约当产量为 11,000 单位。

会计人员经常做出这样的假设:对人工与制造费用来说,产品处于相同的完工阶段。他们把人工与制造费 用一起称作转换成本。转换成本(Conversion costs)是指将原材料转换成最终产品所耗费的成本。

我们假设对于转换成本来说,这 2,000 单位的期末存货平均完工情况为 40%。这就意味着 B 部门转出9,000 单位完全完工产品,并生产出 2,000 单位完工程度为 40%的半成品。现在 B 部门在存货中就有了相当于800 单位完全完工产品的约当产量(800=2,000×40%)。因此人工与制造费用的约当产量为 9,800 单位。

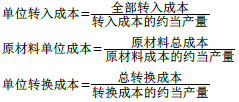

每种成本要素(转入成本、原材料、转换成本)约当产量的计算公式为:

约当产量=完工产品数量+(期末半成品数量×完工率)

当我们知道了产品的约当产量,我们就可以计算转入成本、原材料、转换成本这些要素的单位成本了。每种成本要素的平均单位成本计算公式如下:

现在我们可以计算 B 部门中每种要素的单位成本如下表 所示。

|

待处理的成本: |

转入成本 |

原材料 |

转换成本 |

总成本 |

|

归属于B部门的成本 |

$26,000 |

$1,100 |

$11,760* |

$39,260 |

|

约当产量 |

11,000 |

11,000 |

9,800† |

|

|

单位成本 |

$2.40 |

$0.10 |

$1.20 |

$3.70 |

*转换成本=直接人工+制造费用($2,880+$8,880)。

†转出单位(9,000)+期末存货约当产量(800)。

我们可以利用计算出的 3.70 美元的单位成本在完工并转出的产品与留在该部门期末存货中的半成品之间分摊 B 部门 6 月份 39,260 美元的总成本。我们表格 1.3 中完成这一过程:

|

已处理的成本: |

转入成本 (每单位 $2.40) |

原材料 (每单位 $0.10) |

转换成本 (每单 $1.20) |

总成本 |

|

完工并转出的产品 (9,000单位) |

$21,600 |

$900 |

$10,80 |

$33,300 |

|

留在期末存货中的半成品(2,000单位) |

4,800 |

200 |

960* |

5960 |

|

已处理的成本 |

$26,400 |

$1,100 |

$11,760 |

$39,260 |

*约当产量=800 单位

从 B 部门结转出的 33,300 美元的总成本或者说是每单位 3.70 美元的总成本,由 A 部门的转入成本 21,600 美元(9,000×$2.40)、原材料成本 900 美元(9,000×$0.10)和转换成本 10,800 美元(9,000×$1.20)构成, 或者说是每单位 3.70 美元的总成本。B 部门的 2,000 单位期末半成品存货对于从 A 部门转入的成本和原材料而 言已经全部完工,而对于转换成本而言,其完工程度为 40%。期末半成品存货成本计算如下:

|

从A部门转入的成本(2000×$2.40) |

$4,800 |

|

B部门投入的成本: |

|

|

原材料(2,000×$0.10) |

$200 |

|

转换成本(800单位约当产量×$1.20)960 |

1,160 |

|

期末半成品存货总成本 |

$5,960 |

贾克斯公司 B 部门转出至产成品存货的产品单位成本在售出前始终为 3.70 美元。售出后,贾克斯公司将已销售产品的成本结转至销售成本账户。

道德视角:Rynco 科学公司

Rynco 科学公司是一个隐形眼镜制造商,美国证券交易委员会( SEC)对其产品的约当产量 计算方法进行了调查。根据美国证券交易委员会的调查,Rynco 科学公司核算产品约当产量的方 法错误,导致大大地夸大了期末存货并低估了损失。美国证券交易委员会的调查结果使得 Rynco 同意雇佣一家会计师事务所对其近五年的财务报表进行彻底清查,并同意依据公认会计准则重 新编制其财务报表。

我们已经讨论了如何确定生产过程中投入的、结转至产成品存货的和结转至销售成本的各项要素的成本。

现在我们来看 6 月份这些活动的汇总分录。

|

(1) |

记录 6 月份生产中投入的原材料: |

||

|

借:在产品——A 部门(+A) |

16,500 |

||

|

——B 部门(+A) |

1,100 |

||

|

贷:原材料(-A) |

17,600 |

||

|

(2) |

将人工成本分摊到各部门: |

||

|

借:在产品——A 部门(+A) |

2,500 |

||

|

——B 部门(+A) |

2,880 |

||

|

贷:工资总账(+L) |

5,380 |

||

|

(3) |

分摊制造费用至产品: |

||

|

借:在产品——A 部门(+A) |

7,400 |

||

|

——B 部门(+A) |

8,880 |

||

|

贷:制造费用(+SE) |

16,280 |

||

|

(4) |

记录产品从 A 部门到 B 部门的转移: |

||

|

借:在产品——B 部门(+A) |

26,400 |

||

|

贷:在产品——A 部门(-A) |

26,400 |

||

|

(5) |

记录6月份发生的实际制造费用: |

||

|

借:制造费用(-SE) |

16,100 |

||

|

贷:各种账户——现金,应付账款,利息和累计折旧等等 |

16,100 |

||

|

(6) |

记录完工产品从B部门至产成品的转移: |

||

|

借:产成品存货(+A) |

33,300 |

||

|

贷:在产品——B部门(-A) |

33,300 |

||

|

如果贾克斯公司于6月份以10美元的单价赊销了这些完工产品中的6,000单位,将会有以下分录: |

|||

|

(7) |

记录赊销: |

||

|

借:应收账款(+A) |

60,000 |

||

|

贷:销售收入(+SE) |

60,000 |

||

|

(8) |

记录6月份的销售成本:6,000单位*$3.70 |

||

|

借:销售成本(-SE) |

22,200 |

||

|

贷:产成品存货(-A) |

22,200 |

||

分步成本系统中的关键文件是生产成本报告。生产成本报告(production cost report)展示了某一加工中心 的产品流与成本流。同时,它也展示了会计人员如何将成本在完工并转出的产品与仍留在加工中心期末存货中 的半成品之间进行分配。这一报告使得约当产量与单位成本的计算更为简便。

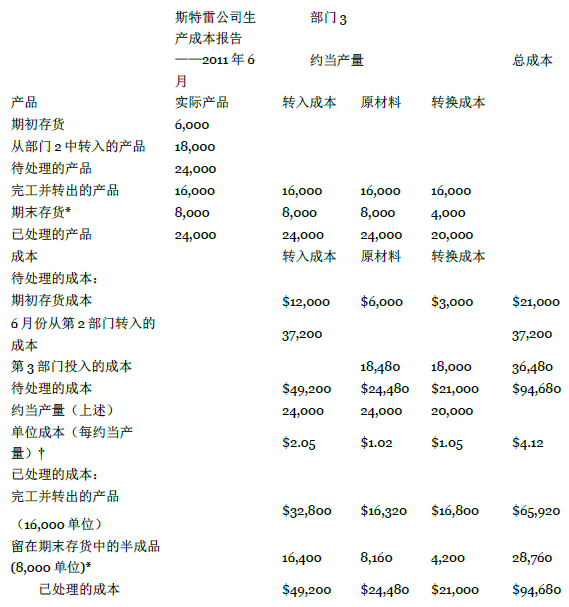

为了说明存在期初半成品和期末半成品情况下的生产成本报告的编制和部分完工的生产成本报告的准备过 程,我们现假设一家不同的公司——斯特雷公司。其第 3 部门 2011 年 6 月的数据如下:

|

产品 |

||

|

期初存货(原材料完全完工,转换成本 60%完工) |

6000 |

|

|

从第 2 部门转入的产品 |

18000 |

|

|

完工并转出 |

16000 |

|

|

期末存货(原材料完全完工,转换成本 50%完工) 成本 |

8000 |

|

|

成本 |

||

|

期初存货成本: |

||

|

其中:5 月份从第 2 部门转入的成本 |

$12,000 |

|

|

5 月份第 3 部门投入的原材料 |

6,000 |

|

|

转换成本(人工与制造费用) |

3,000 |

$21,000 |

|

6 月份从第 2 部门转入的成本 |

$37,200 |

|

|

6 月份第 3 部门投入的成本: |

||

|

其中:原材料 |

18,480 |

|

|

转换成本(同等数量的人工与制造费用) |

18,000 |

$36,480 |

|

第 3 部门期初存货与投入成本的总和 |

$94,680 |

|

生产成本报告的编制包括以下四个步骤:

- 追踪生产部门产品的实物流。

- 将实际单位转化为约当产量单位。

- 计算每种成本要素的单位成本。

- 将总成本在完工并转出的产品和仍留在期末存货中的半成品之间进行分摊。

根据 6 月份的数据,斯特雷公司为第 3 部门编制了生产成本报告,如图表 1.5所示。

生产成本报告编制过程的第一步是追踪进出第 3 部门的产品的实物流。图表 1.5 的产品部分表明,6 月份第3 部门有 6,000 件期初在产品,还有从第 2 部门转入的 18,000 件产品。这样,第 3 部门共有 24,000 件产品。

在这 24,000 件产品中,第 3 部门完成并转出了 16,000 件(进入下一生产部门或产成品库)。月末,第 3部门仍有 8,000 件未完工的半成品。这 8,000 件产品成为 6 月份的期末存货。现在我们已经准备好进行生产成 本报告编制过程的第二步——将实际单位转化为约当产量单位。

斯特雷公司的生产成本报告利用了平均成本程序。在平均成本程序(average cost procedure)之下,每种 成本要素的约当产量等于转出产品的数量加上期末半成品存货中成本要素的约当产量。平均成本程序不考虑期 初半成品存货的数量与完工程度。另外,斯特雷公司可以使用先进先出法( FIFO)或后进先出法(LIFO)。由 于平均成本程序更为简便并且常用于实践中,因而我们将其运用于本章中。

* 投入的原材料完全完工,转换成本 50%完工。

† 单位成本等于待处理成本除以约当产量。

对于转入成本和原材料成本来说,斯特雷公司期末存货中的产品是完全完工的。因此,这些成本要素的约当产量是 24,000 单位【完工并转出的 16,000 单位+(期末存货中的 8,000 单位×转入成本与原材料成本 100%的 完工率)】。对于转换成本,留在期末存货中的 8,000 单位完工程度为 50%。因此,对于转换成本有 20,000 单 位约当产量——转出的 16,000 单位加上期末存货中 50%完工的 8,000 单位。

一旦一家公司计算了约当产量,那么它必须计算单位成本。这是编制生产成本报告的第三步。产品的每一 种成本要素——转入成本,原材料成本,转换成本——都有累积成本。注意到在分步成本法举例 表格 1.4中,对于每一种成本要 素,我们都加总期初存货成本和当月成本。我们将一个部门发生的总成本称为待处理的成本。这些成本必须转 出或者出现在第 3 部门的期末存货中。

为了确定每一种成本要素的单位约当产量成本,将每种成本要素的总成本除以这一要素的约当产量(在相除之前,既然我们已经加总计算了每种成本要素的所有成本,那么就可以计算当期和上期的单位成本的平均数)。表格 1.4 显示,6 月份转入成本、原材料成本与转换成本的单位成本分别为 2.05 美元、1.02 美元和 1.05 美元。为了达到成本控制的目的,在密切监控这些成本时,管理人员始终关注着各月之间的异常成本波动。

编制生产成本报告的最后一个步骤是将成本在完工并转出的产品和仍留在期末存货中的产品之间进行分摊。对于产品的所有要素,转产成品都是全部完工的。因此,我们可以用 16,000 单位乘以 4.12 美元的单位总成 本。计算结果是 65,920 美元,这是斯特雷公司作为转入成本交给下一部门或作为当期完工产品成本转至产成品 库数额。期末存货成本计算如下:

| 期末存货总成本: | |

| 转入成本: | 8,000 单位约当产量×2.05 美元 |

| 原材料成本: | 8,000 单位约当产量×1.02 美元 |

| 转换成本: | 4,000 单位约当产量×1.05 美元 |

期末存货成本与转出产品成本之和必须等于待处理的成本。这种内部校验决定了公司是否正确地遵从了成 本分配程序。正如生产成本报告所示,第 3 部门的转出成本 65,920 美元加上期末存货的成本 28,760 美元,其 总和恰好等于第 3 部门待处理的 94,680 美元。

有些公司用三张报表来代替生产成本报告。第一张报表是约当产量表,这一报表核算当期转入成本、原材 料成本和转换成本的约当产量。第二张报表是单位成本分析表。这一报表加总计算记入到每个生产部门在产品 存货中的所有成本,然后计算转入成本、原材料成本和转换成本的单位约当产量成本。第三张报表是成本汇总 表,这一报表利用前两个报表的结果在当期产出的所有产品中分配累计的总成本。公司一般在分步成本分析报 告中列示这三张报表。

使用分步成本系统的公司可能用先进先出法(FIFO)来代替平均成本程序。一般来说,在先进先出法下, 每种成本要素的约当产量由以下几项构成:

- 完成期初半成品存货的生产所需的工作。

- 本期投入并完工的产品所耗费的工作。

- 期末半成品存货所耗费的工作。

本章结尾的附录解释了这一方法。

既然你已经在之前学习了分批成本法并在本章学习了分步成本法,那么你就可以体会到为什么制造企业 必须准确地计算产品的单位成本了。没有准确的成本核算信息,制造企业就不能确定用于管理决策的产品成 本,也无法编制正确的会计报表。

- 13907 reads