• 固定成本。这些成本在产出的某相关区域内总量保持恒定,经常被称作为时间相关成本。例如折旧费和保险费。

• 变动成本。这些成本总量上随着产量或销量的变化而直接变化。例如直接材料和销售佣金。

• 混合成本。这些成本包括一部分即使企业完全停产也会发生的固定成本;还包括一部分随产量增加而直 接增加的变动成本。例如电费。

• 阶梯式成本。这些成本在产量(或销量)的小区域内保持不变,但在某些点跳跃增长。例如监工的薪水。

• 散点图展示了不同作业量水平下的实际成本点。

• 高低点法使用散点图中的最高点和最低点来拟合直线。

• 本量利分析(有时也叫做盈亏平衡分析)可以确定在短期内企业的售价、成本和/或产量的变化将对净利润产生什么影响

• 盈亏平衡点是一个企业既无利润又无亏损时的运营水平。

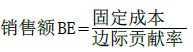

• 以销售额计算盈亏平衡点:

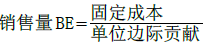

或者,以销售量计算盈亏平衡点:

• 计算安全边际:安全边际=当期销售额-盈亏平衡销售额

• 应用包括盈亏平衡点的计算、实现预期净利润所需的销售量的计算、价格变动对净利润的影响的计算,以及成本改变时为维持净利润不变所需的销售额的计算。

• 在相关区域内售价、单位变动成本及总固定成本保持不变。

• 多产品情形下,产品组合是已知条件。

• 成本可以被正确地分为固定部分和变动部分。

• 计算机电子表格数据包很适合用于本量利分析,因为它可以帮助管理者解决假设分析问题。

• 随着企业自动化程度的提高,他们用机器替代了人工,这通常增加固定成本并减少变动成本。

- 2300 reads