本章和上一章都是在讨论会计在管理决策中的运用。我们已经介绍了固定成本与变动成本的概念,并展示 了如何利用这些概念进行决策。但是,为外部使用者公布的利润表并没有将成本分为固定与变动部分。我们现在来介绍另一种利润表,它不仅把成本划分成固定和变动两部分,而且还列示出边际贡献总额。边际贡献式利润表从收入中扣除变动成本从而得到边际贡献,然后再扣除固定成本得到净利润。

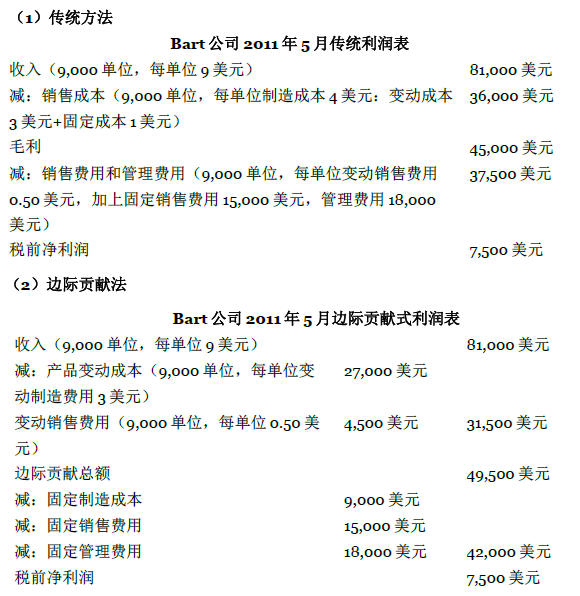

通过基于同一数据的两种利润表的对比,你可以看出传统利润表与边际贡献式利润表的区别。假设以下是Bart 公司 2011 年 5 月有关制造、销售作业的数据:

|

变动制造成本(每单位): |

|

|

直接材料 |

1 美元 |

|

直接人工 |

1 美元 |

|

制造费用 |

1 美元 |

|

合计 |

3 美元 |

|

变动销售费用(每单位) |

0.50 美元 |

|

固定成本: |

|

|

制造费用(每单位 1.00 美元,9000 单位) |

9,000 美元 |

|

销售费用 |

15,000 美元 |

|

管理费用 |

18,000 美元 |

|

销售价格(每单位) |

9 美元 |

见图表 4.1,我们将对比传统方法和边际贡献法。

边际贡献法为经理人员列示了变动成本额、固定成本额以及公司用于抵偿固定成本并赚取净利润的边际贡献。例如,假设 Bart 公司的经理人员问:“在不改变单价、单位的变动成本和固定成本总额的前提下,增加 10%的销售量将对净利润产生什么样的影响?”根据边际贡献式利润表,我们预计将有以下增长:

|

收入增加额(81,000美元的10%) |

8,100美元 |

|

|

产品变动成本增加额(27,000美元的10%) |

2 ,700美元 |

|

|

变动销售费用增加额(4,500美元的10%) |

450美元 |

3,150美元 |

|

边际贡献增加额 |

4,950美元 |

如果我们假设固定成本没有增加,Bart 公司的净利润将增加 4,950 美元。

由于传统利润表没有把成本划分为固定和变动部分,所以我们很难回答 Bart 公司经理人员提出的问题。大多数公司在对外财务报表中使用传统方法,但是由于边际贡献法能提供更有效的信息,所以在内部使用中通常 使用边际贡献式利润表。与毛利相比,管理者通常更需要关于边际贡献的信息,以计算盈亏平衡点和制定有关 特殊订单的定价决策。

- 12212 reads