责任会计是指一个收集、总结和报告与每个管理人员责任相关的会计数据的会计系统。责任会计系统为依 据经理人员有主控制权(有权影响)的收入和费用评价其业绩提供信息。

责任会计报告中包括责任经理的可控项目。当可控和不可控项目均列入报告时,会计师应明确区分类别。 对可控项目的确定是责任会计和报告的一个基本任务。

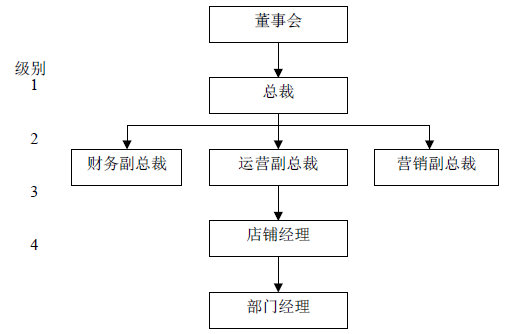

为了在公司内应用责任会计系统,商业实体必须有良好的组织,以便责任能够分配给每个管理人员。公司的各种管理人员及其权限(和由此产生的责任级别)应得到充分的界定。 图表 7.1图 的组织结构图列示了可作为 责任报告基础的权力与责任路线。

为了确定每个经理人员的可控项目,权力路线应遵循规定的路径。例如,我们在图表 7.1中表明,部门管理 者要向店铺经理报告,而店铺经理则要向运营副总裁报告,运营副总裁要向总裁报告,而总裁最终要向股东或 他们选出的代表——董事会负责。从某种意义上来讲,总裁对公司所有的收入和费用项目负责,因为在一定期 间内对于总裁层次来说所有的项目都是可控的。总裁经常被称为首席执行官(CEO),由于一个管理者不可能 始终充分了解公司各个领域的日常工作和运作细节,总裁常常将权力下放给低层次的管理人员。

组织中的经理层级对其拥有控制权的项目也有重大影响。总裁通常被视为最高级别的管理者。那些直接向 总裁报告的管理者(通常是副总裁)属于第二级别的管理人员。注意图表 7.1 的组织结构图表明,在同一个特定 层级上的管理人员其位置是水平的,但是,并不是同一层级的管理人员都一定有同等的权力和责任。不同的公 司管理人员的权力水平各有不同。

尽管总裁可能下放许多决策权,但是有些收入和费用项目仍然在总裁的控制之下。例如,在有些公司当 中,大规模的资本支出(厂房和设备)可能必须得到总裁的批准。因此,折旧、财产税和其他相关费用的发生 不应该被界定为店铺经理的责任,因为这些费用并不在店铺经理的控制范围内。

在每个经理业绩报告的内容中,可控的标准是至关重要的。例如,在部门经理级别,可能只有直接材料和 直接人工成本的控制适合用来评价业绩。但是,一个店铺经理有权决定很多部门经理不可控的成本,例如部门 经理的薪酬。这些成本将包括在店铺经理的业绩评价中,而不包括在部门经理的业绩评价中。

- 2454 reads