a:

|

艾伦公司 |

|||

|

列示部门间接费用前贡献的利润表 |

|||

|

2009年1月——12月 |

|||

|

部门1 |

部门2 |

合计 |

|

|

销售收入 |

$ 90,000 |

$ 135,000 |

$ 225,000 |

|

减去:变动费用 |

63,000 |

81,000 |

144,000 |

|

边际贡献 |

$ 27,000 |

$ 54,000 |

$ 81,000 |

|

减去:直接固定费用 |

9,000 |

25,200 |

34,200 |

|

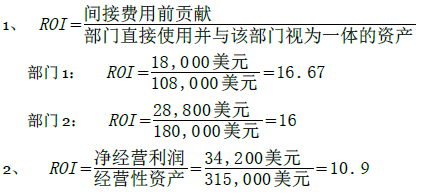

间接费用前贡献 |

$ 18,000 |

$ 28,800 |

$ 46,800 |

|

减去:间接固定费用 |

12,600 |

||

|

净利润 |

$ 34,200 |

||

b:

c:

在(a)中,部门 2 有较高的间接费用前贡献。但在(b)中,部门 1 则有较高的投资报酬率。这些计算之 间的差异表明,当一个部门视为一个利润中心进行评价时,投资基数最高的中心通常赚取最多的利润。但是, 当部门作为投资中心进行评价时,投资基数最高的部门并不一定获得最高的报酬。在(b)中的计算也表明了由 于投资基数增多,公司的整体投资报酬率将低于部门的投资报酬率。

- 2151 reads