本文采用知识共享署名-相同方式共享 4.0 国际.

责任中心(responsibility center)是某组织中特定经理人员负责的一个部门。责任中心有三种类型:费用(或成本)中心、利润中心和投资中心。在设计责任会计制度系统时,管理部门必须考查每个部门的特点和主管经理的权力程度。必须注意要确保费用中心、利润中心和投资中心的业绩评价依据与部门特点和主管经理的权力相匹配。本章以下各节将讨论各中心的特点和评估每种类型中心业绩的适当依据。

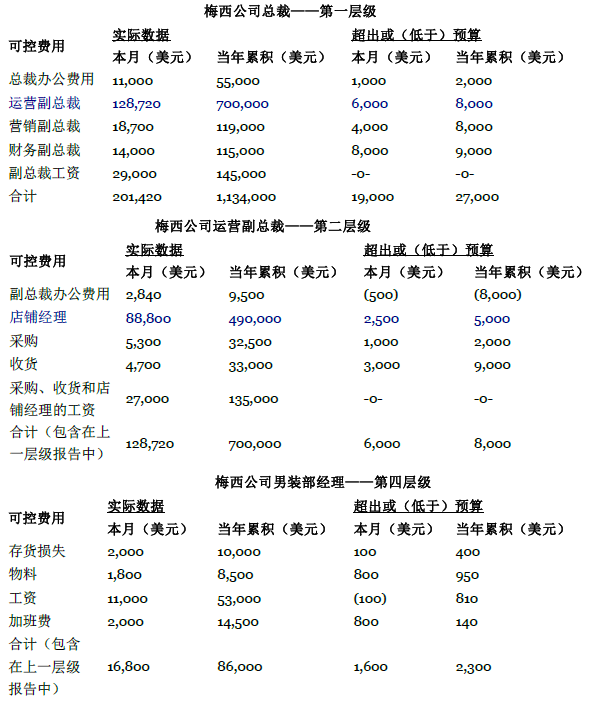

图表 7.3 梅西公司的责任报告

- 5404 reads