作业成本法方法的一个经验就是业务越复杂,间接成本就越高。假设你每月生产 100,000 加仑的香草冰激 凌,而你的同行每月生产 100,000 加仑 39 种口味的冰激凌。而且假设你只以一公升的容器出售冰激凌,而你的同行以多种多样的容器出售冰激凌。那么你同行的采购、储存、产品检测(一个更值得做的工作)以及产品的 包装都会更加复杂。你的同行还需要更多的机器设备。也许,你可以把机器调整到一种设置就可以得到想要的品质和口味。而你的同行却要每次调整机器设置以生产不同口味的冰激凌。虽然你们冰激凌的产量是相同的, 但是不难想象你同行的制造费用要高的多。

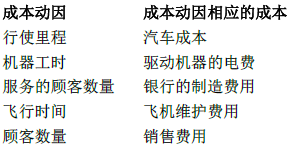

在图表 2.6中我们列举了几个公司使用的成本动因的例子。大多数成本动因或者和产量有关,或者和产品或营销过程的复杂性有关。在决策使用哪种成本动因时,管理者往往考虑以下三个因素:

• 因果关系。选择引起成本产生的较为理想的成本动因。例如,学生在生物课上比在历史课上更加散乱。 结果,相对于历史教室,学校在生物课教室和实验室每平方英尺做了更多的维护工作。而且,记录维护 人员清理教室和实验室的时间是有可能的。学校可以基于历史教室、生物教室和实验室所用的维护时间 把成本分别分配给历史系和生物系。

• 获得的利益。选择一种成本动因,让成本可以依据获得的利益的比例进行分配。例如,如果一所大学的 物理系从其超级计算机获得的利益高于德语系,那么这所大学应该选择能够区分这些利益的成本动因。 该校的成本动因可以是使用这台电脑的每个系的教师和(或)学生的数量。

• 合理性。不能依据因果关系或获得的利益分配的成本,可以根据合理性进行分配。 一般来说,将间接成本分配至产品的预定比率计算如下:

预定间接成本比率 = 间接成本估计值 / 分配基础估计值

这个公式适用于所有间接成本,无论是制造费用、管理费用,配送成本、销售费用还是其他间接成本。

运用作业成本法时,我们首先应该对作业中心的概念进行定义。作业中心(activity center)是实施某种作 业的组织单元。例如,设置机器的成本可以分配到机器设置作业中心。这就意味着每项作业都与成本有关。例 如,如果成本动因是检验的次数,那么公司必须追踪检验成本。

在生产产品时,工人和机器设备对每个产品实施作业。会计人员以每一项作业的间接成本率乘以制造产品的作业量来分配产品成本。

下面的例子表明了采用作业成本法的公司如何计算单位成本。我们将对比运作业成本法和运用部门比率法得到的结果。

假设 High Challenge 公司生产两种产品,旅行自行车和山地自行车。旅行自行车生产线是高产量的生产线,而山地自行车生产线是低产量、专业化的生产线。

- 2327 reads