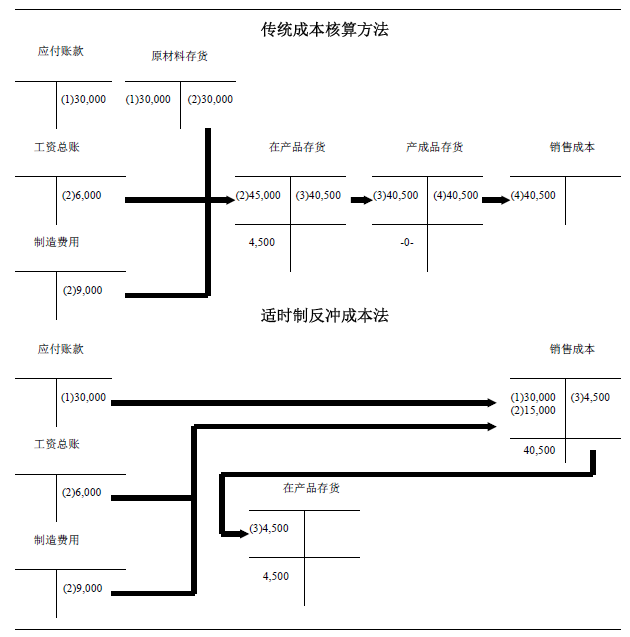

应用适时制会计系统,会计人员最初假设企业没有存货。因此,他们把所有的成本直接记到销售成本的借 方。如下所示:

(1)记录材料的使用。

|

借:销售成本(-SE) |

30,000 |

|

|

贷:应付账款(+L) |

30,000 |

|

|

(2)记录其他制造成本。 |

||

|

借:销售成本(-SE) |

15,000 |

|

|

贷:工资总账(+L) |

6,000 |

|

|

制造费用(分配的)(+SE) |

9,000 |

看到公司有4,500美元的在产品存货后,会计人员会从产品销售成本中转回4,500美元,如下面所示:

|

(3)记录存货。 |

||

|

借:在产品存货(+A) |

4,500 |

|

|

贷:销售成本(+SE) |

4,500 |

最后一条分录是反冲成本法步骤。这些分录列示于图表 2.5 的 T 型账户中。

适时制系统简化了会计程序。如果用传统的成本计算方法把这些瓶装遮光剂的成本记录到产品中,就必须把材料成本计入原材料存货账户的借方。使用材料时,材料成本将结转到在产品存货中,同时其他制造成本也 结转到在产品存货中。当产品完工时,成本从在产品存货结转到产成品存货中,最终结转到销售成本中。图表 2.5 是对传统成本流与适时制成本流进行的对比。

通过减少存货,适时制系统最大可能地减少了成本。正如前面所述,适时制系统简化了会计程序。减少了 存货,释放的资金可以投资到别处,原先用于存放存货的场地也节省下来。由于存货中隐藏着次品,公司发现 减少存货还能帮助管理者更快地发现生产问题。企业通过把适时制应用在质量提升规划中,逐步向零缺陷迈进。

- 3516 reads