本文采用知识共享署名-相同方式共享 4.0 国际.

为了简单地判断这两类制造费用差异的准确性,Beta 公司会把制造费用预算差异和产 量差异之和与实际制造费用和已分配制造费用之间的差额(制造费用分配过度额或不足额)做比较。对于 Beta 公司,实际和已分配制造费用之差是:

|

实际制造费用 |

108,000美元 |

|

已分配制造费用(22,000机器工时×每小时5美元) |

110,000 美元 |

|

制造费用差异总额(有利) |

﹣2,000美元 |

|

这个差值是由两类制造费用差异组成的: |

|

|

制造费用预算差异——不利(108,000美元-104,000美元) |

4,000美元 |

|

制造费用产量差异——有利[104,000美元–(22,000×5美元)] |

﹣6,000美元 |

|

制造费用差异总额(有利) |

﹣2,000美元 |

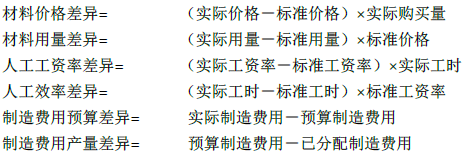

图表 6.4 六种标准差异汇总

- 2743 reads