边际贡献率表示边际贡献占销售收入的百分比。为了计算这个比率,可以用单位边际贡献除以单价,或者边际贡献总额除以总收入。Video Productions 的边际贡献率是:

或者,参考利润表,Video Productions 在收入为 120,000 美元时的边际贡献总额是 48,000 美元,我们计算 边际贡献率如下:

这表示每实现1美元的销售收入,就有0.4美元抵偿固定成本并产生净利润。

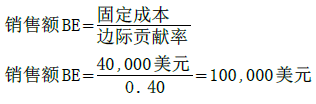

使用这个比率,我们计算Video Productions的销售额盈亏平衡点如下:

销售额盈亏平衡点是 100,000 美元(单价 20 美元乘以 5,000 单位)。在这个销售水平下,固定成本加上变动成本等于销售收入,如下表所示:

|

收入 |

$100,000 |

|

减去:变动成本 |

60,000 |

|

边际贡献 |

$ 40,000 |

|

减去:固定成本 |

40,000 |

|

净利润 |

$ 0 |

图表 3.7 的本量利图显示,某期完全停产时,Video Productions 将亏损 40,000 美元(固定成本总额)。然 而,当 Video Productions 的产出为 10,000 单位时,公司净利润为 40,000 美元。图中其他的点显示 7,500 单位 的销售量带来了 150,000 美元的收入。在这个点, Video Productions 的总成本为 130,000 美元, 净利润为 20,000 美元。

尽管你可能对单一产品使用本量利分析法,但你将更经常地在多产品情形下使用它。对多产品公司使用本量利分析的最简单方法是采用销售额作为量度工具。出于本量利分析的目的,一个多产品企业必须假定一个既定的产品组合。产品组合(Product mix)是指企业总销售收入中各类产品销售所占的比例。

为了说明一家生产三种类型谷物的多产品公司 Wonderfood 盈亏平衡点的计算,假设有如下历史数据:

|

产品 |

||||||||

|

1 |

2 |

3 |

合计 |

|||||

|

金额 |

百分比 |

金额 |

百分比 |

金额 |

百分比 |

金额 |

百分比 |

|

|

销售收入 |

$60,000 |

100% |

$30,000 |

100% |

$10,000 |

100% |

$100,000 |

100% |

|

减去: |

||||||||

|

变动成本 |

40,000 |

67% |

16,000 |

53% |

4,000 |

40% |

60,000 |

60% |

|

边际贡献 |

$20,000 |

33% |

$14,000 |

47% |

$ 6,000 |

60% |

$40,000 |

40% |

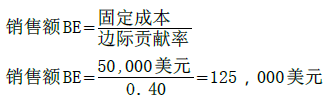

我们使用合计栏中的数据计算盈亏平衡点。边际贡献率是 40%或(40,000 美元/100,000 美元)。假定这个产品组合保持恒定而且企业的固定成本是 50,000 美元,那么盈亏平衡点销售额是 125,000 美元,计算如下:

【检查我们的答案:(125,000 美元×0.40)-50,000 美元=0 美元】

为了得出这三种产品的销售额,我们用总销售额乘以这三种产品各自的产品组合百分比。产品 1、2 和 3 的 产品组合是 60:30:10。就是说, 100,000 美元的总销售额中产品 1 的销售额是 60,000 美元,产品 2 的销售额是 30,000 美元,产品 3 的销售额是 10,000 美元。因此,公司需要售出 75,000 美元的产品 1(0.6×125,000 美元),37,500 美元的产品 2(0.3×125,000 美元),和 12,500 美元的产品 3 (0.1×125,000 美元)来实现盈亏平衡。

- 11210 reads