本文采用知识共享署名-相同方式共享 4.0 国际.

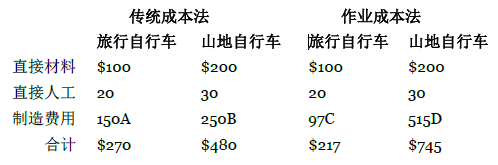

假设 High Challenge 公司 1 月生产了 1000 辆旅行自行车和 200 辆山地自行车。每件旅行自行车的直接材料 成本是 100 美元,每件山地自行车的直接材料成本是 200 美元。每件旅行自行车的直接人工成本是 20 美元,每 件山地自行车的直接人工成本是 30 美元。比较运用部门分配法和作业成本法分配的制造费用可以显示出其单位 成本的差异,见下图。

图表 2.9 传统成本法与作业成本法计算的产品成本对比

A .$150=运用部门比率分配的制造费用除以产品数量=$150,000/1,000 辆。

B. $270=运用部门比率分配的制造费用以产品数量=$50,000/200 辆。

C. $97=运用作业成本法分配的制造费用除以产品数量=$97,000/1,000 辆。

D. $515=运用作业成本法分配的制造费用除以产品数量=$103,000/200 辆。

- 3968 reads