两类人工差异的准确性能够通过比较它们的总数与一定时期内实际人工成本和标准人工成 本之差得到检验。在 Beta 公司这个例子中,差额是:

|

实际人工成本(22,200 小时×10.50 美元) |

233,100 |

|

标准人工成本(22,000 小时×10 美元) |

220,000 |

|

人工差异总额(不利) |

13,100 |

这 13,100 美元是由两类人工差异组成的,都是不利的:

|

人工工资率差异(22,200×0.50 美元) |

11,100 |

|

人工效率差异(200×10 美元) |

2,000 |

|

人工差异总额(不利) |

13,100 |

人工成本通常在服务性机构中是主要成本。银行、会计师事务所、律师事务所、医院和停车管理机构等许 多服务性机构密切监控人工成本。一所大学的官员为学校的停车管理人员制定了下面的标准。(大学官员解释 说他们并没有规定停车费定额,但是他们希望这些管理人员“要忠于职守而不是流连于咖啡屋”。)

|

每张停车票的标准直接人工工时 |

12分钟 |

|

三月份签出的停车票数 |

2,000张 |

|

每小时标准人工工资率 |

14美元 |

|

签停车票的人工成本总额(平均每小时13.50美元) |

5,670美元 |

|

实际人工工时 |

420小时 |

这所大学计算的人工工资率和效率差异如下:

人工工资率差异=(实际工资率-标准工资率)×实际工时

=(13.50美元-14.00美元)×420小时

= −0.50美元×420小时

= −210 美元(有利)

人工效率差异=(实际工时-标准工时)×标准工资率

人工效率差异=(420小时-400小时)×14美元

=20小时×14美元

=280美元(不利)

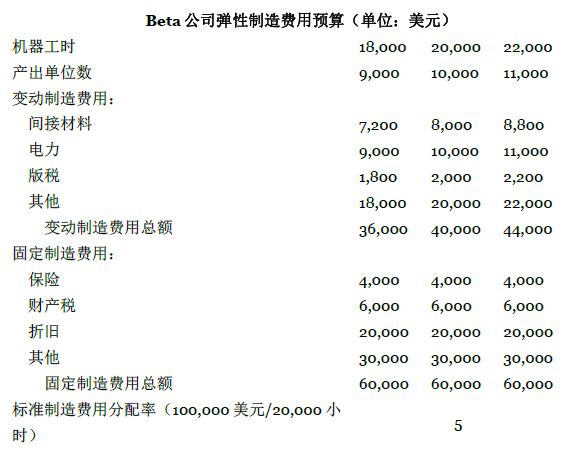

在标准成本系统中,会计师用标准制造费用分配率将制造费用分配到生产的产品上。他们用预算制造费用总额除以标准产出或作业水平,并在会计期间开始之前设定分配率。标准产出水平不同,预算制造费用总额也有所不同,但是由于一些制造费用是固定的,因此预算制造费用总额不与产出成正比变化。

经理人员使用弹性预算(flexible budget)分解制造费用差异并设立标准制造费用分配率。弹性预算列示了各种产出水平的制造费用预算额。

图表 6.3是 Beta 公司某期的弹性预算。注意 Beta 公司的弹性预算列示了三种作业水平的预期变动制造成本和固定制造成本:9,000 单位、10,000 单位和 11,000 单位。出于计算产品成本的目的,Beta 公司必须事先估计 预期作业水平并在这个水平的基础上设定分配率。这个选定的水平叫做标准产出量。这个标准产出(或作业) 量可能依据任何用于设定标准制造费用分配率的作业基础来表示。这些作业基础包括生产能力百分比,产出单位机器工时和直接人工工时等等。在我们的例子中,标准产出量假设是 10,000 单位。管理者预期使用 20,000 机器工时。

假设 Beta 公司根据机器工时确定分配率分配制造费用。根据弹性制造费用预算,标准产出量(20,000 机 器工时) 的预计制造成本是 100,000 美元, 所以标准制造费用分配率是每机器工时 5 美元( 100,000 美 元/20,000 机器工时)。

正如我们在本量利分析和 短期决策:差异分析中所讨论过的,了解变动制造费用和固定制造费用各自的分配率对于决策是很有 帮助的。变动制造费用分配率是每小时 2 美元(40,000 美元/20,000 小时),固定制造费用分配率是每小时 3 美元(60,000 美元/20,000 小时)。如果预期产出量是 18,000 机器工时,那么标准制造费用分配率就是 5.33 美元(96,000 美元/18,000 小时)。如果标准产出量是 22,000 机器工时,那么标准制造费用分配率就是 4.73 美 元(104,000 美元/22,000 小时)。

注意分配率的不同完全是因为用固定制造费用除以不同数量的机器工时造成的。也就是说,不管预期生产 的单位数是多少,单位变动制造费用保持不变(每机器工时 2 美元),只有单位固定制造费用变化。

继续 Beta 公司的例子,假设某期该公司生产了 11,000 单位产品,发生的实际制造费用成本是 108,000 美元。 这项实际成本会被记入制造费用账户借方, 贷方为相应的各种会计账户,例如应付账款( Accounts Payable ),累计折旧 ( Accumulated Depreciation ) , 预付保险费( Prepaid Insurance ),应付财产税(Property Taxes Payable)等。根据弹性预算,生产 11,000 单位产品的标准机器工时是 22,000 小时。因此,通 过借记在产品账户、贷记制造费用账户 110,000 美元将 110,000 美元的制造费用(每机器工时 5 美元乘以 22,000 小时)分配到生产当中。将制造费用分配到生产当中的会计分录是:

(d)将制造费用分配到生产当中(22,000 小时,每小时 5 美元)

借:在产品存货(+A) 110,000

贷:制造费用(+SE) 110,000

账户显示制造费用被过度分配于生产,因为制造费用账户有 2,000 美元贷方余额。由于其中有固定成本部分,所以当实际产量比标准产量大时,制造费用趋向于过度分配。

尽管制造费用差异有各种复杂的计算方式,在本书中我们使用一种简单的方法。这种方法被称为二分法,我们只计算两种差异——制造费用预算差异和制造费用产量差异。

- 2992 reads