本文采用知识共享署名-相同方式共享 4.0 国际.

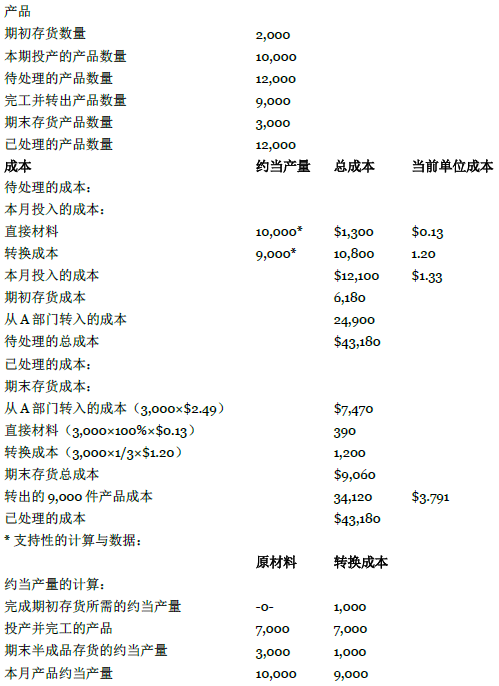

图表 1.6 B 部门生产成本报告

期初存货与期末存货原材料均已全部投入。期初存货转换成本投入了 50%,期末存货转换成本投入了 1/3。

生产成本报告——B 部门。B 部门的生产成本报告(图表 1.6)与 A 部门相似。请注意报告是如何突出显示 该部门执行的操作的当前单位成本的。同样需要注意的是,B 部门必须处理期初存货成本及 A 部门转入产品的 成本。B 部门通过当月单位成本(1.33 美元)来确定期末存货成本。B 部门的其他所有成本都包括在转移到产成品库的 9,000 件产品的成本中。

在图表 1.6成本报告的生产成本报告中,我们用待处理的总成本减去期末存货成本来确定转出产成品的成本(43,180 美元-9,060 美元=34,120 美元)。我们还可以用这 34,120 美元除以转出的 9,000 单位来计算出 3.791 美元的平均单位成本。

- 2462 reads