预算差异:某项目的预算数额与实际数额之间的差异。

边际贡献:销售收入减去变动费用。

边际贡献式:列示部门边际贡献(销售收入-变动费用)的利润表格式。

间接费用前贡献:销售收入减去部门所有的直接费用。

部门可控利润:经理人员可控收入减去可控费用之后的结果。

成本对象:部门、产品或其他等成本消耗主体。

当前重置成本:用与现有资产条件相同的类似资产来替换现有资产所需花费的成本。

分权化:将决策权下放给组织中较低层次管理人员的管理方法。

直接成本(费用):能够明确地追溯到既定成本对象的成本。

费用中心:只发生费用而并不通过销售产品或提供服务直接获得收入的责任中心。例子包括会计部门和维修部门。

间接成本(费用):不能追溯到既定成本对象,而是采用分配的方式记到成本对象当中的成本。

投资中心:一种兼有收入、费用以及适当投资基数的责任中心。

例外管理:指除非出现特殊问题,否则上层管理人员并不检查较低水平上的经营细节的原则。

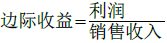

边际收益(如ROI 计算所用):利润占销售收入的百分比。

原始成本:取得资产时支付的价款。

原始成本减去累计折旧:指资产的账面价值——支付的金额减去折旧总额。

利润中心:一个兼有收入和费用的责任中心。

剩余收益(RI),经济增加值:是指一个部门的利润超过其部门投资基数乘以资本成本率的数额。剩余 收益等于利润-(投资额×资本成本率)

责任会计:责任会计是指一个收集、总结和报告与每个管理人员责任相关的会计数据的会计系统。责任会计系统为依据经理人员有主控制权的收入和费用评价其业绩提供信息。

责任中心:某组织中特定经理人员负责的一个部门。

投资报酬率(ROI):计算所得报酬(利润)与所用资产(投资)的百分比的指标。

部门:一个公司根据功能或产品线划分的具有明显独立性的单位或分支。

部门净利润:利润表最后的合计数,是部门所有收入减去所有费用(包括直接费用和分配的间接费用)的结果。

次优化:部门经理采取行动时考虑的是部门的最佳利益,而不是该公司的整体最佳利益的情况。

转移价格:在一个公司内部,产品或服务从一个部门转移至另一个部门时使用的人为的价格。

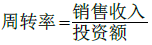

周转率(如ROI计算所用):每 1 美元投资能产生多少美元的销售收入。

*为方便起见这里重复了一些前面的章节中已经列示的关键术语。

- 2570 reads