本文采用知识共享署名-相同方式共享 4.0 国际.

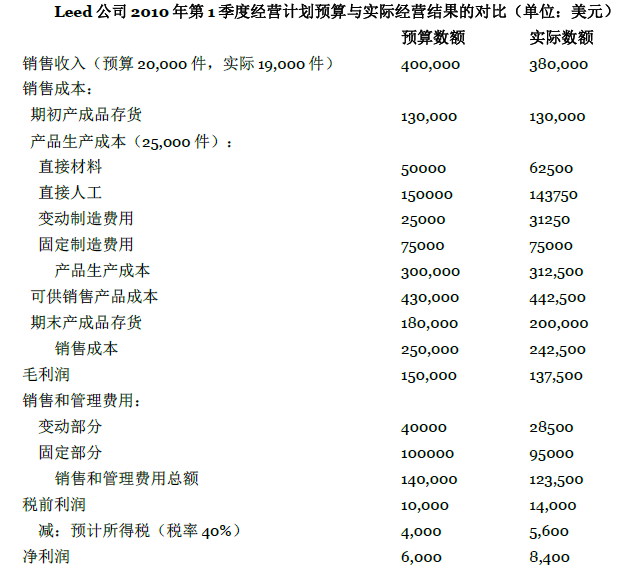

图表 5.7 Leed 公司:经营计划预算与实际经营结果的对比

在图表 5.7 中我们将实际结果与经营计划预算相对比。实际结果与经营计划预算的比较为我们提供了有用的信息,因为它显示了实际结果在哪些方面与预期业绩不同。例如,销售量比预期低 1,000 件,销售收入比预 期少 20,000 美元,毛利比预期少 12,500 美元,净利润比预期高 2,400 美元。

实际结果与经营计划预算的比较,并没有为评估实际运营水平下的管理是否有效提供依据。例如,在图表 5.7 中,销售成本比预期少 7,500 美元。但是这种差异的意义并不清楚,因为实际销售成本是以 19,000 件的实际 销售量为基础,计划销售成本是以 20,000 件的预期销售量为基础的。

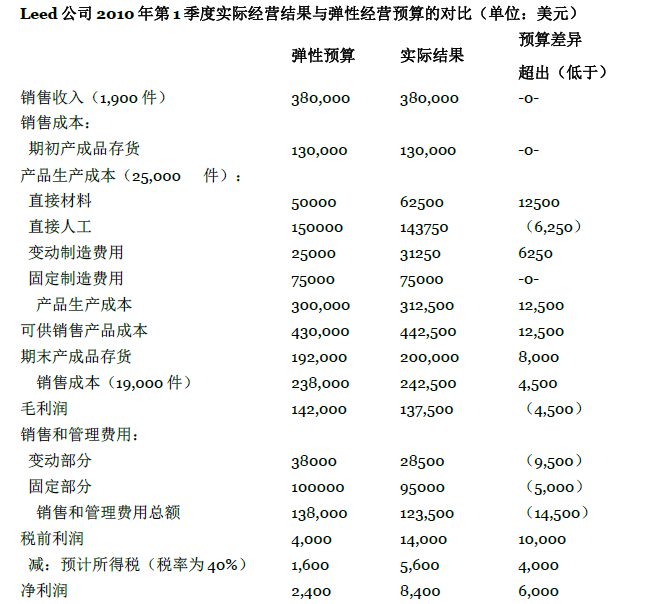

通过比较实际结果和以实际销售量及生产水平为基础编制的弹性预算,公司可以对费用控制进行有效地分析。图表 5.8 列示了 Leed 公司的弹性预算和实际结果的对比。注意图表 5.8中的弹性预算是由多个部分组成。 弹性预算中销售收入、销售和管理费用的数据来自以 19,000 件的销售量为基础的弹性预算(未列示)。

图表 5.8 Leed 公司:实际经营结果与弹性经营预算的对比

在这些对比中,如果产量等于销量,许多公司就不会在弹性经营预算中列示期初和期末存货。相反,弹性经营预算可能会列示实际销售量与预算的单位直接材料、单位直接人工和单位制造费用的乘积。这个预算也列示了实际销量下的直接材料、直接人工和制造费用的实际成本。

- 5546 reads