由于制造产品时材料的标准使用数量主要取决于客观需要或者产品规格,这一标准通常由 工程部分设定。但是如果价格不同的材料质量也不同,会计和采购部门可能进行专门研究找出合适的质量档次。

当生产产品或完成某一工序过程中使用的材料数量高于或者低于标准数量,材料用量差异(materials usage variance)就产生了。这类差异只显示出实际使用材料数量与标准数量的差异,不包含任何价格差异的影响。因 此,材料用量差异(MUV)等于实际使用量(AQ)减去标准用量(SQ)乘以标准价格(SP):

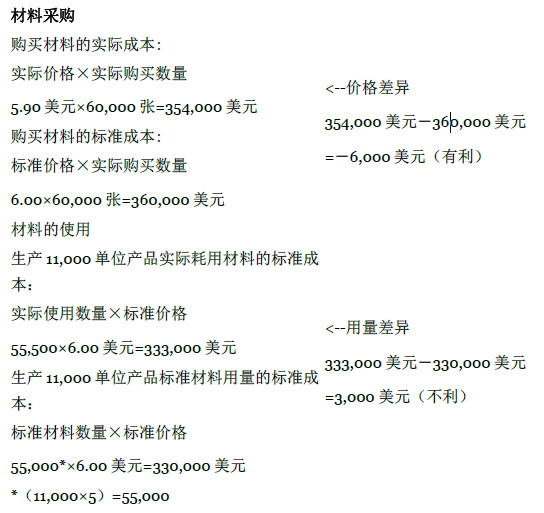

材料用量差异=(实际使用量-标准用量)×标准价格

例如,假设 Beta 公司使用 55,500 张材料生产了 11,000 单位的产品,标准用量是 55,000 张(每单位产品 5张×11,000 实际产量)。由于材料标准价格是每张 6 美元,3,000 美元的材料用量差异计算如下:

| 材料用量差异 | =(实际使用量-标准用量)×标准价格 |

| =(55,500-55,000)×6 美元 | |

| = 500×6 美元 | |

| = 3,000 美元(不利的)。 |

此差异是不利的,这是由于完成这项生产用到的材料数量超过了标准用量。如果标准用量超过了实际使用数量,那么材料用量差异就是有利的了。 记录材料使用的会计分录如下:

(b)记录材料使用量并建立材料用量差异账户

材料用量差异=(实际使用量-标准用量)×标准价格

=(55,500-55,000)×6美元

= 500×6美元

= 3,000美元(不利的)。

材料用量差异账户列示过量使用的材料的标准成本。注意在产品存货账户既包含标准数量也包含标准价格。

在这两类材料差异的计算公式里,正数是不利差异而负数是有利差异。不利差异计入差异账户借方,这是由于它们增加了成本,而成本是计入借方的。同样,有利差异以负数的形式体现,这是由于它们减少了成本。因此有利差异在差异账户中计入贷方。我们在本书中采用这一公式,并在结果后面加上一个词以进行标示。如果你通过逻辑或推理来判断差异是有利的还是不利的,还可以获得更为深入的了解。如果材料实际用量超过标 准数量或者实际支付价格高于标准价格,则差异是不利的。如果情况恰恰相反,则差异是有利的。

图表 6.1列示了标准材料成本与实际材料成本之间的关系以及材料差异的计算。它是以以下关于 Beta 公司 的数据为基础的:

|

每张材料的标准价格 |

6.00 美元 |

|

每张材料的实际价格 |

5.90 美元 |

|

购买材料的张数 |

60,000 张 |

|

每单位产品消耗材料的标准张数 |

5 张 |

|

当期生产的产品数量 |

11,000 单位 |

|

材料实际使用张数 |

55,500 张 |

任何产品的标准人工成本等于设定的标准人工工时乘以应该支付的工资率。同样,实际的人工成本可能与标准人工成本不同,这是因为人工工资不同或者人工工时不同,或者两者兼而有之。因此,存在两类人工差异——工资率差异和效率差异。

- 4918 reads