管理者必须定期地决定增加或是削减某些产品、部门或客户。如果你观察了当地的一家商店或工厂的开业 或关闭,你就看到了这类决策的结果。在这类决策中差异分析非常有用,因为一个公司的利润表不会自动地与 特定产品、部门或客户联系起来。因此,公司应该把成本重新分类为决策中可变与不可变的成本。

当公司增加或停产产品时,它们通常会增加或减少其变动成本。固定成本可能会改变,但在很多情况下是 不变的。管理者只根据差异项目决定是否增加或停产产品,也就是根据变动收入和变动成本进行决策。

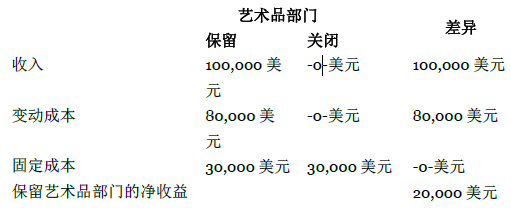

为了进行说明,现假设某校园书店正在考虑撤销其艺术品部门。如果书店撤销其艺术品部门,其年收入将 减少 100,000 美元。书店管理者分配在艺术品部门的成本是 110,000 美元(变动成本 80,000 美元,固定成本 3 0,000 美元)。因此,艺术品部门每年明显地亏损 10,000 美元(100,000 美元收入减去 110,000 美元成本)。 但是谨慎的成本分析显示,如果关闭艺术品部门,成本只会减少 80,000 美元。30,000 美元的固定成本是分配 到艺术品部门的书店固定成本。这些固定成本会一直存在,不会随着艺术品部门的关闭而节省下来。见图表 4.4 的差异分析,注意艺术品部门每年创造 20,000 美元(100,000 美元收入- 80,000 美元变动成本)的贡献用以抵 偿公司的固定成本。因此,除非空闲下来的设备有更有利的用处,否则艺术品部门的关闭将会是一个代价高昂的错误。

如果公司空闲下来的设备有更有利的用途,那么替代方案的潜在收入就代表了原产品、部门或客户的机会成本。例如,假设该书店用艺术品部门原有的设施开设一个新的部门来展览并销售个人电脑、打印机和软件,而这个新的部门能为书店贡献 35,000 美元的利润。

决策中保留艺术品部门的相关成本是 115,000 美元( 变动制造成本 80,000 美元, 机会成本 35,000 美 元),而相关收入仍然是 100,000 美元。因此,保留艺术品部门对书店是不利的,因为与电脑部门相比,艺术 品部门的利润少 15,000 美元。

- 2491 reads