本文采用知识共享署名-相同方式共享 4.0 国际.

混合成本同时具备固定和变动的特性。混合成本(mixed cost)包括一部分即使设备是闲置的也会发生的固 定成本,还包括一部分随产量变动而直接变动的变动成本。电费是一个混合成本的例子。公司一定会为基础电 力服务承担一些成本。随着作业量的增加,公司就需要运行更多的机器并延长机器运行时间。公司也可能延长其经营时间。随着作业量的增加,电力成本也增加了。

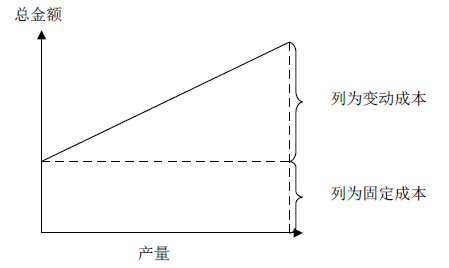

出于决策的目的管理者经常将混合成本分解为固定部分和变动部分。他们将混合成本的固定部分与其他固定成本合并,并假设变动部分随着产量变化。参见图表 3.7 ,看看如何区分像电力一样的混合成本的固定和变动部分。

图表 3.2 将混合成本分离成固定和变动部分

- 8328 reads