本文采用知识共享署名-相同方式共享 4.0 国际.

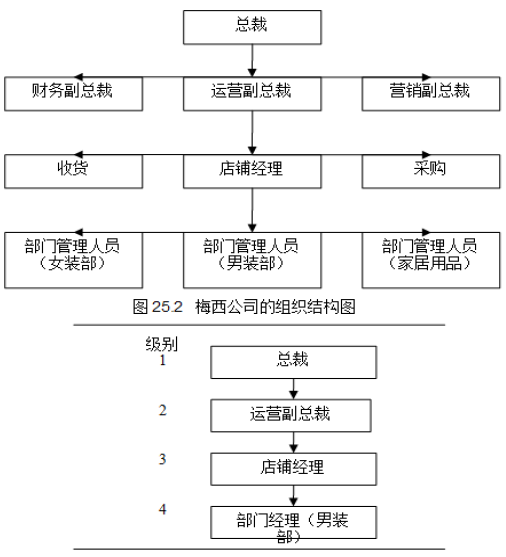

图表 7.2揭示了梅西公司与其责任会计报告的相关程度。假设梅西公司有四个管理层级——总裁,运营副总裁,店铺经理和部门经理。图表 7.2 显示了每个层级都应该编制责任报告。

图表 7.2列示了每位经理人员责任报告的详细信息,这些报告中仅包括管理人员相应的可控费用。例如,店铺经理的报告仅包括男装部经理报告的合计数。同样,副总裁的报告只包括店铺经理报告的合计数,以此类推。低层级的详细数据将被汇总或浓缩,并报告给上一层级。

你可以看到,随着层级的升高,越来越多的成本项目变得可以控制。因此,公司在 1、2、3 层级的报告中加入了其可控的,而低层级的报告没有的成本。唯一不包括在店铺经理报告中的店铺成本就是店铺经理的工资,因为店铺经理的工资不在其的控制范围之内。然而,这项成本对于店铺经理的上司运营副总裁来说是可控的。

根据对这些报告的分析,男装部的经理很可能会立即采取行动来确定为什么本月的物料和加班费远远超过 了预算。店铺经理可能会向部门经理询问存在的问题是什么以及这些问题是否得到了控制。副总裁可能向店铺经理询问同样的问题。总裁会询问每个副总裁为什么本月的预算会超支以及已经采取了什么样的纠正措施。

图表 7.2 梅西公司的组织结构图

- 2119 reads