优秀的公司管理者需要将闲置成本保持在最小值。当公司的运营未达到满负荷时,管理者应该寻找其他的业务。如果其他业务的差异收入超出了差异成本,管理者可能会选择接受那些低于平均单位成本的其他业务。 通过以折扣价格接受特殊订单,公司可以让那些本应该解雇的员工继续工作。

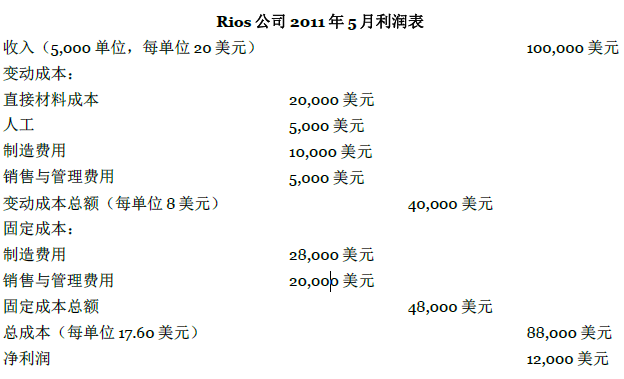

为了说明问题,假设 Rios 公司生产和销售单一产品,该产品单位变动成本为 8 美元(详情见图表 4.2)。 该公司的年生产能力是 10,000 单位,年固定成本总额是 48,000 美元。每单位产品的售价是 20 美元,产量和销 售量预算是 5,000 单位。这样,预期税前利润是 12,000 美元,如图表 4.2所示。

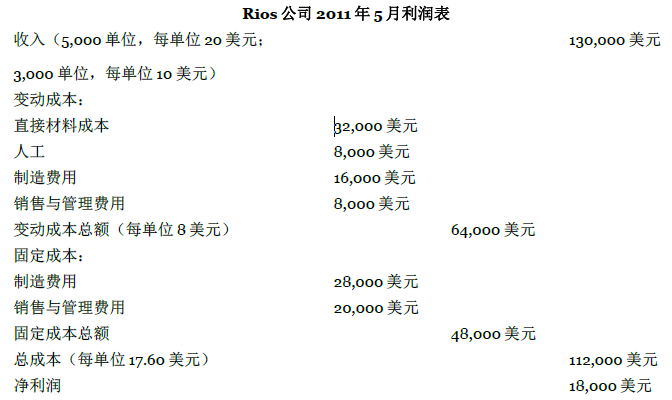

假设该公司收到一张来自某国外经销商的单价 10 美元、3,000 单位产品的订单。10 美元的销售单价不仅是正常销售价格的一半,而且比 17.60 美元(88,000 美元/5,000 单位)的平均单位成本还低。但是,10 美元的单价却超出单位变动成本 2 美元。所以如果公司接受这张订单,净利润将增加到 18,000 美元。

正如图表 4.3的利润表所示,这一特殊订单使收入增加到 130,000 美元。由于总销量增加了 60%(特殊订单中的 3,000 单位/正常产量 5,000 单位),每类变动成本总额都增加了 60%。

注意接受特殊订单情况下固定成本并没有增加。这是因为特殊订单不会增加固定成本,特殊订单的收入只需要抵偿其变动成本即可。

如果 Rios 公司继续以 50%的生产能力运营(生产 5,000 单位产品),它只能产生 12,000 美元的利润。接受特殊订单,净利润会增加 6,000 美元。 差异分析的计算如下表所示:

|

接受订单 |

拒绝订单 |

差异 |

|

|

收入 |

130,000 美元 |

100,000 美元 |

30,000 美元 |

|

成本 |

112,000 美元 |

88,000 美元 |

24,000 美元 |

|

接受订单净收益 |

6,000 美元 |

变动成本为特殊订单下的销售价格提供了一个底线。如果固定成本不变的话,即使特殊订单的价格只是略微超过变动成本,它也是可以增加净利润的。但是,特殊订单略微高于变动成本的价格通常只能带来净利润的短期增加。而从长期来看,公司必须抵偿其全部成本,而不仅仅是变动成本。

- 4051 reads