假设 High Challenge 公司运用传统的计算方法,按照以下的过程分配 2011 年 1 月两种产品的制造管理成本。

• 管理者和会计人员基于以下 2011 年的数据得出制造费用分配率:

|

A部门 2011 年的制造费用 |

$2,000,000 |

|

A部门2011年机器工时 |

20,000小时 |

|

A部门的制造费用分配率($2,000,000/20,000 小时) |

100 美元每机器工时 |

• 为了比较作业成本法和传统的成本计算法,会计人员选择 2011 年 1 月的数据进行研究。以下是 2011 年 1月份的相关信息:

|

旅行自行车 |

1500 |

|

山地自行车 |

500 |

|

合计 |

2,000 |

• 随后运用传统的成本计算方法,会计人员以 A 部门 1 月份每机器工时 100 美元的制造费用分配率乘以生 产产品的机器工时总数,得到各产品的制造费用:

|

旅行自行车(100 美元×1,500 小时) |

$150,000 |

|

山地自行车(100 美元×500 小时)1 月分配的制造费用 |

50,000 |

|

合计 |

$200,000 |

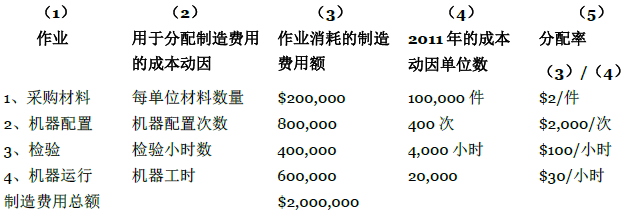

运用作业成本法,公司识别了四种重要的成本动因作业以及用于分配制造费用的成本动因。这些作业包括①采购材料;②生产新产品时配置机器设备;③检验产品;④操作机器设备。

会计人员估计了制造费用额和各项作业的消耗量。例如,管理者估计今年公司需要购买 100,000 件材料,这要产生 200,000 美元的制造费用。这些制造费用包括采购、检测和储存材料的相关人员的工资。因此,投入生产的每件材料应分配的制造费用是 2.00 美元(200,000 美元/100,000 件)。

在 2010 年所作的估计数据会在 2011 年中使用。实践中,大部分公司都整年使用一个分配率,也有一些公 司设定短期的分配率,例如季度分配率。 插图 14 计算了四项作业的制造费用分配率。注意采用作业成本 法,2011 年制造费用总额是 2,000,000 美元,这与传统成本法相同。无论是用作业成本法分配产品成本还是用传统方法分配产品成本,制造费用总额应该是不变的。作业成本法和传统成本分配方法的主要区别是细节;尤 其是用于分配制造费用的作业量。传统的成本分配方法采用单一作业基础,例如机器工时。在本例中作业成本 法使用四项作业。实践中,由于重要的作业远不只四项,运用作业成本法的公司一般会使用到四项以上的作 业。本书只是为了说明尽可能的简便,所以选择四项作业(许多运用传统成本法的公司只使用一项作业,就像 我们在本例中介绍的那样)。

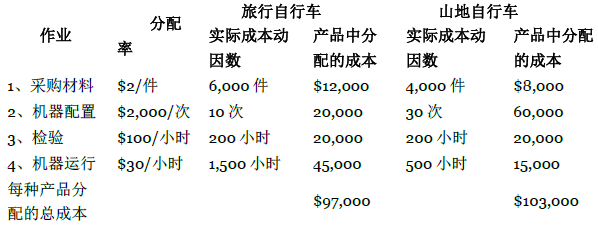

以下是 2011 年 1 月,High Challenge 公司两种产品的实际成本动因单位数:

|

1、采购材料 |

旅行自行车 6,000 件 |

山地自行车 4,000 件 |

|

2、机器配置 |

10 次 |

30 次 |

|

3、检验 |

200 小时 |

200 小时 |

|

4、机器运行 |

1,500 小时 |

500 小时 |

用每种产品实际的作业量乘以之前计算的预定分配率得到分配到两种产品中的制造费用,见图表 2.1

现在我们可以比较作业成本法和传统成本法分配给两种产品的制造费用,如下:

|

传统成本法 |

旅行自行车 $150,000 |

山地自行车 $50,000 |

- 7098 reads