企业利用本量利分析法(也叫盈亏平衡分析)来确定短期内产品售价、成本和/或产量的变化将对利润产生什么样的影响。一个仔细又精确的本量利(CVP)分析需要了解成本以及随着产量的变化固定成本或变动成本 的表现。

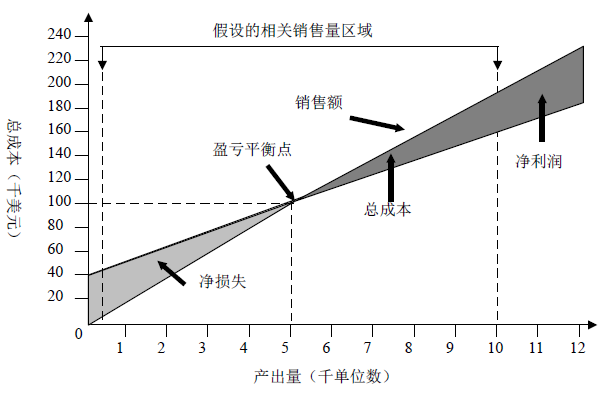

本量利图(cost-volume-profit chart)是展示销售额、成本、产量和利润相互关系的图表。图表 3.7是一家生 产录像带的企业——Video Productions 的本量利图。每盘录像带售价 20 美元,每盘录像带的变动成本是 12 美元,每月的固定成本是 40,000 美元。

图表 3.7 中总成本线代表 40,000 美元的固定成本加上每单位 12 美元。因此,如果 Video Productions 生产并销售 6,000 盘录像带,这个公司的总成本为 112,000 美元,它由 40,000 美元的固定成本和 72,000 美元的总变动成本(72,000 美元=每单位 12 美元×生产和售出的 6,000 单位)组成。

图表 3.7中的总收入线展示了收入是如何随着产量的增加而增加的。总收入是销售 6,000 盘录像带的所得 120,000 美元(120,000 美元 = 每单位 20 美元×售出的 6,000 单位)。在图表 3.7中,我们展示了在特定价格、 每单位变动成本和每期固定成本前提下产量对于收入、成本和净利润的影响。

在任意产量上,人们都可以估计出企业的盈利或损失。例如,产量是 6,000 单位时,利润是 8,000 美元。

我们可以通过编制利润表或采用利润公式得出净利润。产量是 6,000 单位时,利润表给出了如下的结果:

|

收入 |

$120,00 |

|

0 |

|

|

减去:变动成本 |

72,000 |

|

边际贡献 |

$ 48,000 |

|

减去:固定成本 |

40,000 |

|

净利润 |

$ 8,000 |

在这个利润表中我们介绍了一个新的术语—边际贡献。边际贡献(contribution margin)是收入超过实现该收入的变动成本 额的量 值。 我们可以在单位或 者总量的基础上计算边际贡献。 在单位基础上 , Video Productions 的边际贡献是 8 美元(售价 20 美元减去每单位 12 美元的变动成本)。

边际贡献是指企业抵偿了它的变动成本后剩下的钱数。这个余额用于抵偿固定成本和形成净利润。在 Video Productions 的利润表中,48,000 美元的边际贡献抵偿了 40,000 美元的固定成本并形成了 8,000 美元的净利润。

- 12746 reads